Il drenaggio fiscale

A pochissime persone piace pagare le tasse, tanto più quando si paga più del necessario, a causa di aumenti nascosti. Uno di questi aumenti mascherati è il drenaggio fiscale. Un argomento sempre più dibattuto socialmente e politicamente, anche se molti non se ne accorgono affatto: al momento il tema è principalmente appannaggio degli economisti. Dal momento che però riguarda la realtà di ogni singolo contribuente, si dovrebbe sapere cosa si nasconde dietro questa espressione.

Che cos’è il drenaggio fiscale? Una definizione

Il concetto di drenaggio fiscale descrive la situazione in cui i prezzi aumentano a causa dell’inflazione, ma le aliquote dell’imposta sul reddito non vengono abbassate per compensare. Ciò significa che, sebbene il potere di acquisto del reddito diminuisca, la pressione fiscale rimane invariata. Tutti coloro che guadagnano devono pagare le tasse sul proprio reddito. Chi guadagna di più, paga più tasse: un reddito più elevato consente alle persone di contribuire maggiormente al finanziamento dei servizi statali. Il nostro sistema fiscale si basa quindi su un’aliquota progressiva dell’imposta sul reddito. Ciò significa che chi guadagna di più paga un’aliquota fiscale media più alta rispetto a chi guadagna meno.

Solo nei sistemi fiscali con tassazione progressiva sul reddito può verificarsi un drenaggio fiscale. Nei sistemi in cui tutti i contribuenti pagano la stessa aliquota di imposta fissa, ciò non può accadere in quanto un reddito più elevato non comporta un’aliquota d’imposta più elevata.

Innanzitutto è necessario comprendere la distinzione tra reddito nominale e reddito reale. Il primo è la pura somma di denaro che finisce nel vostro conto. Il termine “reddito reale”, invece, tiene conto del potere d’acquisto di tale reddito. La domanda è quanto si possa effettivamente acquistare per i soldi che si guadagnano. L’indice dei prezzi al consumo è utilizzato per calcolare il potere d’acquisto. Questo indice misura l’andamento medio dei prezzi dei beni e servizi più importanti e costituisce la base per il calcolo del tasso di inflazione. Si distingue tra il drenaggio fiscale in senso stretto e quello in senso lato.

Drenaggio fiscale in senso stretto

Il drenaggio fiscale in senso stretto si verifica sempre quando i redditi reali diminuiscono e lo stato non reagisce riducendo la pressione fiscale. I redditi reali possono diminuire anche se i redditi nominali aumentano. Come è possibile? Se l’aumento nominale del reddito è inferiore al tasso d’inflazione, si può acquistare meno con il proprio denaro rispetto al passato, quando l’inflazione era più bassa. In parole povere, il vostro stipendio ha meno valore. Il vostro reddito reale è in calo anche se il vostro reddito nominale è in aumento. Come se non bastasse, in questo processo, a causa dell’aumento del reddito nominale, si passa a un’aliquota d’imposta più elevata. Così si pagano più tasse, pur avendo minore potere d’acquisto.

Se il vostro reddito supplementare in un anno corrisponde esattamente al tasso di inflazione, allora il vostro reddito nominale e il vostro reddito reale sono identici. Tuttavia, l’aliquota progressiva dell’imposta sul reddito aumenterà la pressione fiscale sulle vostre entrate.

Anche se a prima vista può sembrare che il vostro reddito aumenti, ciò non può mai portare a un reddito nominale inferiore al netto delle imposte, nonostante il drenaggio fiscale e l’aumento dell’aliquota dell’imposta. Tuttavia, l’onere fiscale sul vostro reddito reale può aumentare. Questo accade quando il tasso di inflazione è superiore alla crescita del reddito.

Il drenaggio fiscale in senso lato

Il drenaggio fiscale in senso lato è ciò a cui le persone si riferiscono come aumento nascosto delle imposte. Non si tiene conto dell’aumento dei prezzi e si considera solo l’aumento del reddito dei contribuenti. Se i redditi aumentano, la pressione fiscale sui cittadini aumenta. Le entrate fiscali dello Stato aumentano. La ragione di ciò è la suddetta aliquota di imposta progressiva, che grava maggiormente sui soggetti che guadagnano di più.

Lo Stato può prevenire questo tipo di drenaggio fiscale solo riducendo l’onere fiscale in risposta agli aumenti del reddito (ad esempio, aumentando l’indennità di base e/o abbassando le curve tariffarie). Se e come un tale drenaggio fiscale da parte dello Stato debba essere evitato, è motivo di discussione tra gli esperti.

Imposta progressiva vs drenaggio fiscale

Oltre al drenaggio fiscale bisogna considerare anche l’imposta progressiva. In realtà essa indica, come già spiegato, l’aliquota progressiva dell’imposta sul reddito. Il fatto che i due concetti siano a volte presentati come opposti è dovuto ai diversi effetti: l’imposta progressiva è consapevolmente organizzata in modo tale che le persone che guadagnano di più subiscano una maggiore pressione fiscale, anche per evitare differenze di reddito troppo marcate nella società.

La progressione a freddo, invece, colpisce in particolare le persone con redditi bassi e medi. Questo gruppo di persone è più colpito da aumenti di reddito che non sono accompagnati da un calo dell’imposta sul reddito. Osservando l’evoluzione della progressione a freddo su un periodo di tempo più lungo, si nota che la pressione fiscale sui redditi bassi è sempre più allineata a quella sui redditi più alti. In questo modo si contraddice di fatto l’idea stessa di imposta progressiva.

Calcolo del drenaggio fiscale con esemp

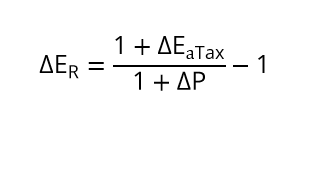

Gli effetti del drenaggio fiscale possono essere calcolati con una formula. Ci si basa sempre sui valori di variazione, cioè non sul reddito assoluto, ma sulla variazione del reddito.

ΔER = variazione relativa del reddito reale

ΔEaTax = variazione relativa del reddito dopo il pagamento delle tasse

ΔP = variazione relativa dei prezzi

Poiché si tratta di variazioni nel tempo, bisogna prendere in considerazione due diversi momenti.

Esempio: supponiamo che un’imprenditrice raggiunga un reddito annuo di 60.000 € nel primo anno. Nel secondo anno aumenta i propri prezzi del 2% per compensare con un reddito supplementare l’aumento generale dei prezzi del 2%, che si ripercuote anche su di lei. Nel corso del secondo anno l’imprenditrice raggiunge così un reddito di 61.200 € compensando l’inflazione, anche se al lordo delle imposte.

A causa dell’aumento del reddito, esso è ora sottoposto a un’aliquota sul reddito più elevata (28,15% anziché 28,01%). Alla fine dei conti, la donna d’affari ha un aumento che corrisponde a circa 1,8% al netto delle imposte, un aumento che va da 43.195 € a 43.972 €. Se si tiene conto dell’aumento dei prezzi, il risultato è ancora peggiore:

Il reddito reale è inferiore di circa lo 0,2% rispetto all’anno precedente. Se l’imprenditrice non avesse aumentato il proprio reddito, dovrebbe addirittura contare su un calo del reddito reale di circa il 2%. Se si considera questo ragionamento su una scala temporale più ampia, il drenaggio fiscale in senso stretto con un aumento annuo dei prezzi del 2% ha il seguente andamento, sempre che il salario aumenti di pari passo con i prezzi:

| Anno | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Reddito annuale (al lordo delle imposte) | 57.624 € | 58.800 € | 60.000 € | 61.200 € | 62.424 € |

| Pressione fiscale media sul reddito | 27,70 % | 27,95 % | 28,01 % | 28,15 % | 28,19 % |

| Imposte sul reddito | 15.963 € | 16.434 € | 16.805 € | 17.228 € | 17.596 € |

| Reddito annuale (al netto delle imposte) | 41.661 € | 42.366 € | 43.195 € | 43.972 € | 44.828 € |

| Variazione del reddito (al netto delle imposte) | +1,69 % | +1,96 % | +1,80 % | +1,95 % | |

| Variazione dei prezzi | +2 % | +2 % | +2 % | +2 % | +2 % |

| Variazione del reddito reale | -0,31 % | -0,04 % | -0,20 % | -0,05 % |

Dalla pressione fiscale media delle imposte sul reddito dell’imprenditrice si può facilmente comprendere quanto il drenaggio fiscale in senso lato la riguardi. Con l’aumento delle entrate viene infatti anche corrispondentemente colpita da una maggiore pressione fiscale.

Effetti del drenaggio fiscale

Il drenaggio fiscale ha una notevole influenza sul gettito fiscale. Finché lo Stato non regolamenta il sistema fiscale, saranno pagate più tasse del previsto. Alla fine dei conti, si tassano maggiormente aumenti di reddito che hanno il solo scopo di compensare le perdite dovute all’inflazione.

Il termine “aumento nascosto dell’imposta” deriva dal fatto che lo Stato non ha bisogno di modificare alcuna legislazione per farlo. I critici lamentano quindi che questa forma di aumento delle imposte è al di fuori del controllo di qualsiasi parlamento. Aumento che è in grado di portare alle casse dello Stato quantità ingenti di denaro in pochi anni.

Si discute sempre più come e se agire nei confronti del drenaggio fiscale. Di fatto alcuni Stati, come la Germania, stanno già provando ad attuare delle misure per contenere questo effetto, ma non esiste ancora una procedura sistematica per contrastare il drenaggio fiscale. Per evitarlo si potrebbe istituire un meccanismo di adeguamento per collegare l’aumento dell’aliquota dell’imposta sul reddito all’aumento dei prezzi. Il livello dell’imposta si adeguerebbe così automaticamente all’inflazione.

Un’altra soluzione, almeno a livello teorico, potrebbe essere quella di eliminare l’imposta progressiva e basarsi su una singola aliquota. In questo modo, non si può verificare una progressione a freddo perché non vi è alcuna aliquota fiscale più elevata nella quale incappare: tutti dovrebbero cedere la stessa percentuale del proprio reddito, indipendentemente dal reddito stesso. Tuttavia questo metodo è poco attento alle esigenze della società, per cui non viene considerato.

Vi preghiamo di osservare la nota legale relativa a questo articolo.