Modelli di libro giornale: un utile aiuto per la contabilità della vostra azienda

Il libro giornale è uno dei libri contabili in assoluto più importanti per l’amministrazione fiscale della vostra azienda. All’interno di un semplice documento che spesso corrisponde a una tabella Excel, vengono riportati i pagamenti in contanti in entrata e in uscita di un’azienda. In questo modo alla fine dell’anno contabile si è in grado di presentare all’Agenzia delle Entrate anche una distinta con tutte le transazioni di pagamento in contanti, oltre chiaramente a tutte le transazioni avvenute per mezzo di addebito, bonifico o pagamento con carte.

Il libro giornale serve per assicurarsi di non dimenticarsi nessuna transazione, e per fare questo risultano particolarmente utili i modelli pronti all’uso. I vantaggi di un libro giornale digitale sotto forma di una tabella Excel sono i seguenti: è facile da tenere, è chiaro, e gli importi vengono calcolati automaticamente. In particolare questo ultimo punto è particolarmente importante, infatti utilizzando i fogli di calcolo ci si risparmiano calcoli rischiosi e complessi, e il tempo necessario per eseguirli.

Il libro giornale è obbligatorio per tutti gli imprenditori commerciali, e per ognuno di essi è raccomandato l’utilizzo di un modello digitale pronto all’uso, indipendentemente dal fatto che abbiate un’azienda o lavoriate come liberi professionisti. Un modello adatto può essere scaricato online. Qui di seguito trovate il link per il download di un modello digitale di libro giornale e con esso tutte le informazioni importanti per compilarlo adeguatamente. Vi spieghiamo anche chi è soggetto per legge alla tenuta del libro giornale.

Chi è assoggettato all’obbligo di tenuta di un libro giornale?

L’obbligo in questione è disciplinato dagli articoli dal 13 al 22 del DPR n. 600/73. Sebbene ci siano differenze riguardo al modo di tenuta dei libri contabili in base alla natura del soggetto e al regime contabile adottato, obbligatorio o volontario (infatti alcune scritture contabili possono essere richieste al fine di beneficiare di determinate agevolazioni fiscali), i soggetti vincolati all’obbligo di tenuta delle scritture contabili sono i seguenti:

- Le società soggette ad Ires (Spa, Sapa, Srl, società cooperative e di mutua assicurazione);

- Enti pubblici e privati diversi dalle società soggette ad Ires, nonché i trust, residenti in Italia, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali;

- Le associazioni non riconosciute, i consorzi e le altre organizzazioni non appartenenti ad altri soggetti passivi, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali;

- Le stabili organizzazioni di società ed enti non residenti nel territorio dello Stato;

- Le Snc, le Sas e i soggetti ad esse equiparati ai sensi dell’articolo 5 del DPR n. 917/86;

- Le persone fisiche che esercitano imprese commerciali ai sensi dell’articolo 55 del DPR n. 917/86;

- Le imprese di allevamento di animali che eccedono i limiti di cui all’articolo 32, comma 2, lettera b) del DPR n. 917/86;

- Le imprese esercenti attività agricole che si avvalgono dei regimi forfettari di cui all’articolo 56-bis del DPR n. 917/86;

- Le imprese esercenti attività di agriturismo di cui all’articolo 5 della Legge n. 413/91;

- Le persone fisiche che esercitano arti e professioni ai sensi dell’articolo 53, comma 1, del DPR n. 917/86;

- Le società o associazioni fra artisti e professionisti di cui all’articolo 5, comma 3, lettera c), del DPR n. 917/86.

Tuttavia, indipendentemente dagli obblighi vari, tenere un libro contabile è sempre una pratica conveniente che permette di avere una visione chiara delle proprie transazioni in entrata e in uscita e dunque, in parte, dello stato delle proprie finanze.

Una tenuta del libro contabile non adeguata (errori, cancellazioni o parti mancanti) può avere delle ripercussioni decisamente poco piacevoli, si può infatti incappare in pesanti sanzioni comminatevi dall’Agenzia dell’Entrate. È dunque sempre molto importante fare estrema attenzione quando si riportano i dati all’interno del libro giornale.

Download del modello di libro giornale pronto all’uso

Dunque, che sia per scelta o per dovere, potete trovare un modello da scaricare gratuitamente qui sulla nostra Digital Guide. Il modello di libro giornale è disponibile sia come tabella Excel che come documento Word. Scaricate la versione che ritenete più adatta e iniziate a tenere digitalmente la contabilità dei pagamenti in contanti. Successivamente vi illustriamo quali sono i dati contenuti all’interno di questo modulo pronto all’uso e come compilarli correttamente.

Dati presenti all’interno del modello di libro giornale

La distinta che sottoponete al termine dell’anno contabile all’Agenzia dell’Entrate deve essere sempre tenuta seguendo i principi di trasparenza e comprensibilità. L’articolo 2219 del codice civile inoltre regola che la tenuta del libro giornale deve avvenire secondo le norme di una contabilità ordinata, ovvero senza:

- Spazi bianchi;

- Interlinee;

- Trasporti in margine.

Ci sono poi dei dati obbligatori che devono essere sempre presenti nel libro giornale, che sono:

- La data dell’operazione;

- la descrizione dell’operazione;

- la rappresentazione dell’operazione;

- gli importi delle operazioni distinti per ciascun mastro.

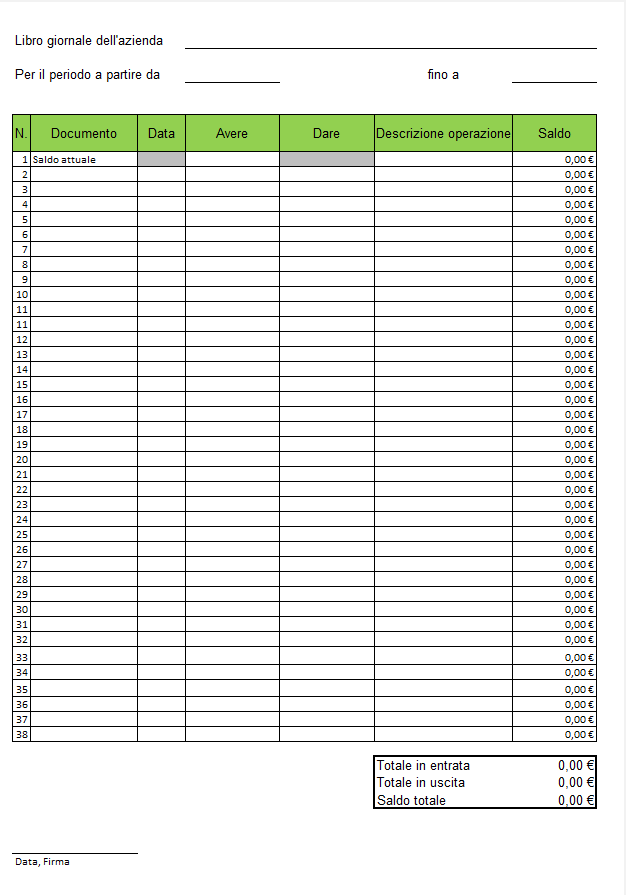

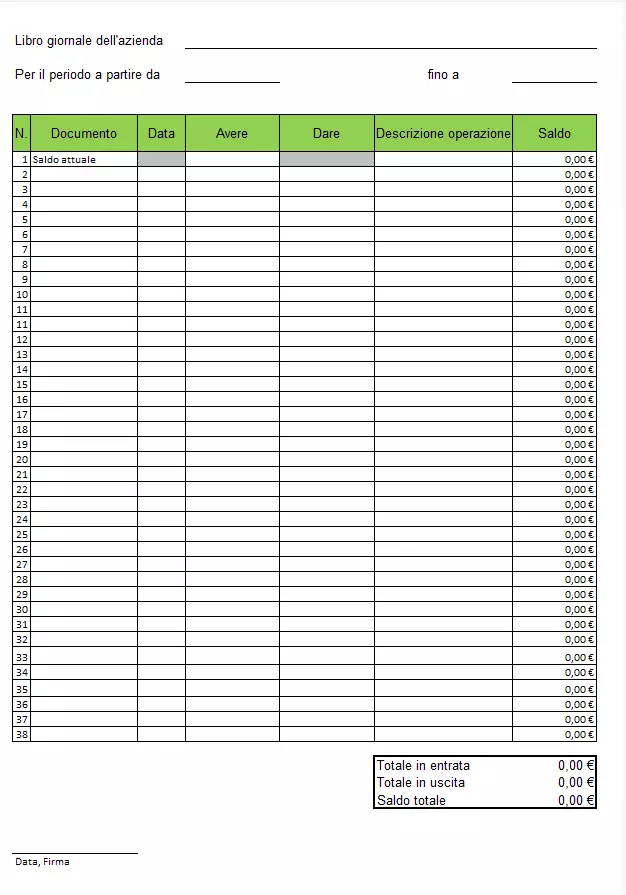

Il nostro modello scaricabile di libro giornale contiene tutti i dati necessari per un’ordinata e corretta tenuta delle operazioni contabili. Suddivise in sette colonne vengono riportate le seguenti informazioni:

- Il numero della riga;

- il numero del documento/scontrino a cui fa riferimento la singola transazione di soldi contanti;

- la data dell’operazione contabile;

- i soldi in entrata;

- i soldi in uscita;

- un’annotazione/descrizione relativa al tipo di operazione effettuata;

- il saldo (calcolato automaticamente) delle operazioni in entrata e in uscita.

Nella parte in alto del documento si trovano due ulteriori campi: nel primo va inserito il nome della vostra azienda, e nel secondo va inserito il periodo di riferimento del libro giornale. In fondo alla tabella, oltre ai vari totali delle operazioni, va riportata la data e la vostra firma.

Tutte le operazioni commerciali effettuate vanno documentate cronologicamente. La completezza è tutto, anche l’acquisto di un francobollo, tanto per fare un esempio, va correttamente riportato nel libro giornale. Il vantaggio maggiore della versione Excel del modello di libro giornale è che il programma fa i calcoli automaticamente, fornendovi direttamente il saldo finale.

Compilazione del modello di libro giornale

Qui di seguito vi guidiamo passo passo su come procedere nella compilazione del libro giornale:

- Per prima cosa riportate il nome della vostra azienda o della vostra attività.

- Poi scrivete il periodo di validità del libro giornale in questione: potete anche decidere di iniziare con la data odierna. Una mossa saggia è quella di indicare il termine del periodo del libro contabile immediatamente prima di stamparlo, solo dopo aver riportato l’ultima transazione.

- Il passo successivo è quello di riportare l’attuale situazione di cassa all’interno della tabella. Questo va fatto nella prima riga dove trovate scritto “Saldo attuale”: segnate la data e la situazione di cassa.

- Dunque si inizia con l’immissione cronologica delle transazioni in contanti della giornata (o del periodo relativo al libro contabile): il numero di scontrino corrispondente all’importo pagatovi in denaro contante, la data della transazione e la somma sborsata o ricevuta. L’importante è che riportiate tutte le singole operazioni e che i numeri e i valori siano corretti.

Se un valore non è leggibile (ad esempio nel caso in cui sia stata digitata una virgola di troppo), nella colonna “Saldo” comparirà la comunicazione d’errore #VALORE!. Ripulite la casella del caso dall’errore di distrazione e i valori saranno calcolati correttamente.

- Nella colonna “Descrizione operazione” vanno brevemente trascritte delle informazioni riguardo alla transazione in oggetto, come ad esempio può essere il numero di un ordine. Tutti i dati e i numeri vanno riportati nel libro giornale al più tardi il giorno dopo l’avvenuta transazione.

- In basso a destra, sotto la tabella, vengono calcolate le somme totali di tutte le operazioni in entrata e in uscita, e registrato il saldo finale. Prima di stampare il libro cassa compilato dovete però accertarvi di aver riportato correttamente tutti i valori, in modo che il saldo totale risulti calcolato senza errori. Tale saldo andrà poi riportato come base di partenza nella prima riga del libro contabile successivo.

- Solitamente il libro contabile lo si stampa a chiusura di giornata. Controllate perciò di aver scritto il periodo di riferimento nell’intestazione del documento e, una volta stampato, sottoscrivete il documento e archiviatelo cronologicamente insieme agli altri. Salvare il documento in formato digitale è altrettanto consigliato.

- Il giorno seguente aprite il modello originale e incominciate l’operazione da capo.

È importante notare quanto segue: i dati non possono essere modificati successivamente, questo contravverrebbe infatti alle basi della contabilità così come è regolata. Ma se doveste accorgervi di aver commesso un errore è bene che sappiate che non è possibile fare correzioni, quindi è assolutamente necessario identificare l’errore prima della stampa. Si tratta di una questione di trasparenza.

Nella Digital Guide di IONOS trovate ulteriori informazioni su una corretta compilazione del libro giornale.

Vi preghiamo di osservare la nota legale relativa a questo articolo.