EBITDA margin: come calcolare facilmente questo valore

Quanto è redditizia la vostra azienda nella gestione operativa quotidiana? Per rispondere a questa domanda, molti imprenditori si affidano all’utile sulle vendite: il rapporto tra l'utile d’esercizio e le vendite totali. In questo calcolo, tuttavia, vengono prese in considerazione varie voci che non hanno alcuna rilevanza per l'effettivo svolgimento delle attività operative e alterano in qualche modo il risultato. L’EBITDA margin offre un quadro più realistico sulla redditività dei processi operativi della vostra impresa.

EBITDA margin: definizione e ambito di utilizzo

Il margine EBITDA designa il rapporto tra l’indicatore economico EBITDA e il fatturato totale. A differenza del margine operativo non vengono presi in considerazione le imposte, gli interessi e gli ammortamenti. L’EBITDA margin fornisce informazioni sulla redditività di un'impresa in termini di processi operativi.

L'acronimo EBITDA sta per l’espressione: "earnings before interest, tax, depreciation, and amortization". Questo valore descrive quindi il risultato aziendale, escludendo interessi, imposte e ammortamenti su beni materiali e immateriali.

Tale indicatore offre due vantaggi: da un lato permette di considerare in maniera isolata le attività operative di un'azienda. Le voci finanziarie escluse dall'EBITDA non hanno un impatto diretto sul successo dei processi operativi. Inoltre, la diversa tassazione delle imprese rende spesso difficili i confronti a livello internazionale. Se queste influenze vengono ignorate, aziende di paesi diversi possono essere confrontate più facilmente.

Dall’altro lato, l’indicatore EBITDA mostra una debolezza: poiché non include l'ammortamento sui beni, non può essere utilizzato per trarre conclusioni sul successo sostenibile di un'impresa. I mezzi di produzione, ad esempio, hanno una vita utile limitata e devono prima o poi essere ammortizzati per un valore e venire sostituiti. Anche il contesto economico di un'azienda è in continua evoluzione ed è necessario rispondervi con nuovi investimenti e relativi ammortamenti. Un'azienda può avere un buon margine EBITDA ma trovarsi in una posizione arretrata perché trascura gli investimenti necessari.

Attività in sintesi

Il margine EBITDA è il rapporto tra l'EBITDA e il fatturato complessivo: come si comportano i ricavi rispetto ai costi, al lordo di imposte, interessi e ammortamenti? Il valore in percentuale fornisce informazioni sulla redditività dell'impresa nelle attività aziendali, poiché indica innanzitutto quanto rimane del fatturato (ovvero il denaro ottenuto con la vendita di beni e servizi). Ad esempio, i costi di produzione, di vendita e di gestione vengono stabiliti rispetto al fatturato.

Non bisogna confondere il margine EBITDA con il margine EBIT, che si basa sull’EBIT (earnings before interest and tax) e include gli ammortamenti. Inoltre, esiste anche l’EBITA (earnings before interest, tax, and amortization).

In generale, l'obiettivo di un'azienda è quello di mantenere il proprio EBITDA margin più alto possibile, il che indica bassi costi delle attività quotidiane in relazione alle vendite. Pertanto, l’EBITDA margin svolge un ruolo importante anche quando si tratta di risparmiare sui costi operativi: per migliorare questo margine, è necessario ridurre i costi di produzione, amministrativi o del personale. Il successo di tali risparmi si riflette sul margine EBITDA e non necessariamente sul profitto.

Infine, l’EBITDA margin può essere utilizzato anche per un confronto a livello settoriale. Differenti margini EBITDA medi possono essere individuati all'interno di diversi settori. Se si tiene conto di tutto questo, si può facilmente valutare la redditività della propria azienda.

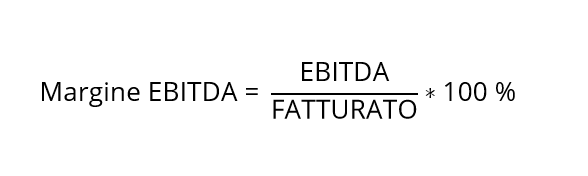

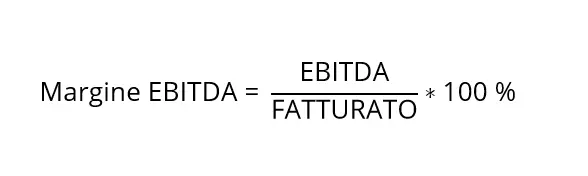

Calcolare l’EBITDA margin: la formula

Il margine EBITDA rappresenta il rapporto tra l'EBITDA e il fatturato totale di un'azienda. Quindi:

Per il calcolo va considerato un fatturato totale annuo. Le entrate ottenute dalla vendita di beni e/o servizi sono dunque rilevanti. L’EBITDA comprende tali ricavi e tutti i costi diretti sostenuti nello stesso periodo: costi dei materiali, costi di produzione, spese di locazione e leasing, costi energetici, costi amministrativi e di distribuzione, ecc. Sono invece esclusi i proventi e le spese per interessi, nonché le imposte e gli ammortamenti di qualsiasi tipo.

Affinché l’EBITDA margin sia elevato, anche l'EBITDA deve esserlo rispetto ai ricavi. Ciò indica che i costi considerati sono piuttosto bassi. Questo è esattamente il motivo per cui il margine EBITDA è indicatore dell’impatto dei risparmi sui costi operativi.

Le informazioni necessarie per calcolare il margine EBITDA si possono ricavare dal conto profitti e perdite previsto dalla legge.

Esempi di EBITDA margin

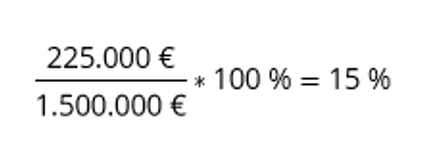

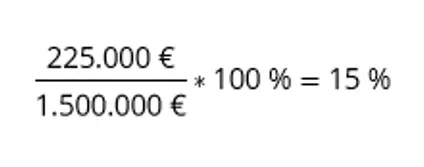

Due imprese fittizie vengono utilizzate a titolo esemplificativo per illustrare il calcolo del margine EBITDA: la prima azienda ha realizzato un fatturato complessivo di 1,5 milioni di euro. Al netto dei costi diretti, la società ha ancora un EBITDA di 225.000 euro. Il risultato è:

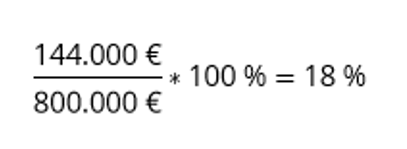

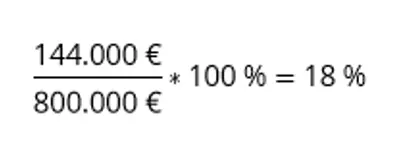

La seconda azienda ha generato un fatturato molto più basso. Ha registrato 800.000 euro nell'ultimo anno finanziario. L’EBITDA è pari a 144.000 euro.

Nonostante il fatturato più basso, la seconda azienda ha un EBITDA margin più elevato. Quindi, i costi della gestione aziendale sono relativamente più bassi. L'azienda è dunque più redditizia nei processi operativi quotidiani.

Vi preghiamo di osservare la nota legale relativa a questo articolo.