Il metodo dei costi per natura nel conto economico

Il conto economico forma, insieme allo stato patrimoniale e alla nota integrativa, il bilancio d’esercizio di un’azienda. Il bilancio mostra la composizione dell’attivo e del passivo di un’impresa e fornisce quindi informazioni sulla sua situazione finanziaria. Dal conto economico emerge se la società ha realizzato un utile o una perdita e come sono composti costi e ricavi. Esso rappresenta un importante strumento di valutazione per i potenziali investitori e serve anche come base per le decisioni imprenditoriali dell’azienda.

In Italia, il conto economico è normato dagli articoli 2423 e 2425 del Codice civile. Esso presenta tipicamente una struttura per natura, ma può essere riclassificato “a costo del venduto”, “a margine di contribuzione” e “a valore aggiunto”, che sono i modelli più diffusi per l’analisi del bilancio. Ciascuno dei modelli elencati analizza aspetti differenti del bilancio ed è caratterizzato da voci specifiche.

Come funziona il metodo dei costi per natura

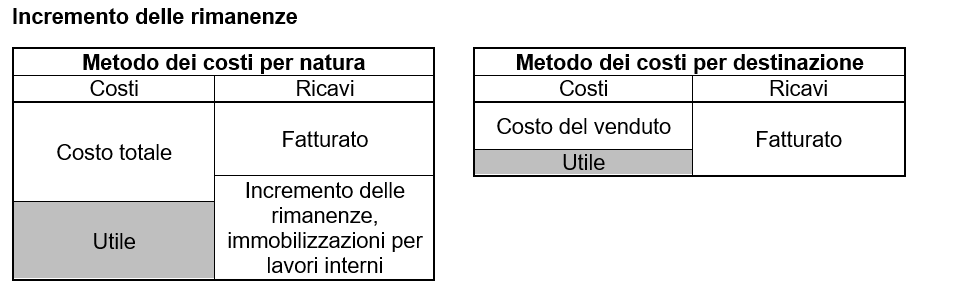

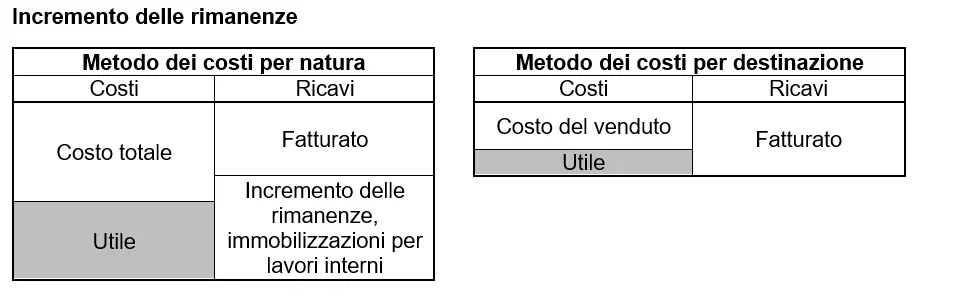

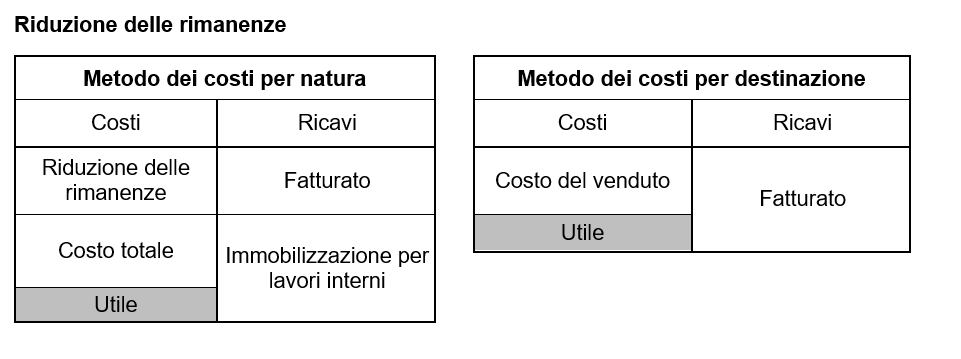

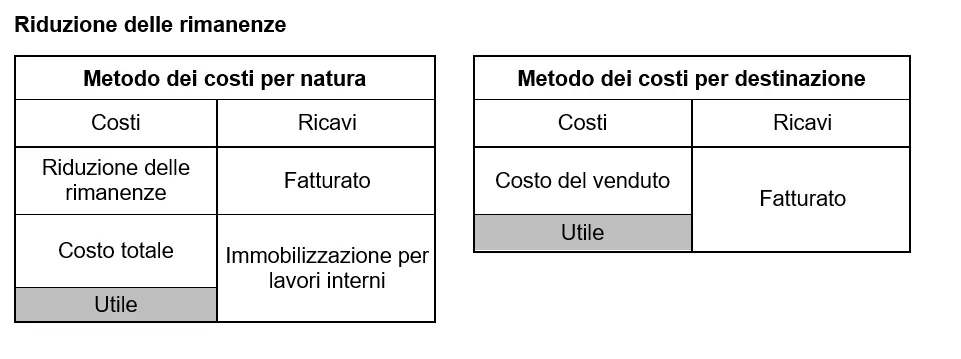

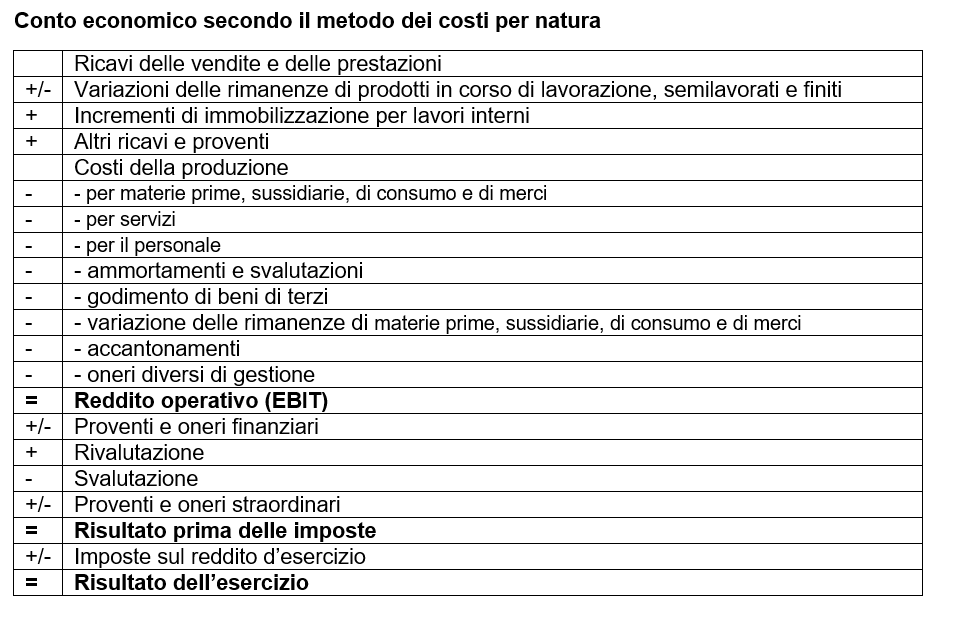

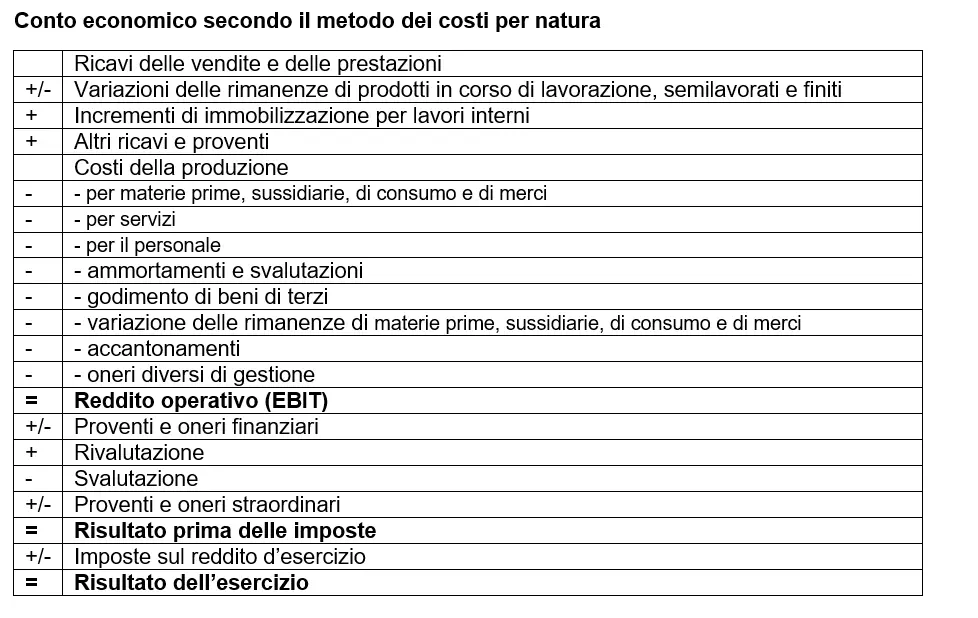

Il metodo dei costi per natura è caratterizzato dal fatto che, oltre a costi e ricavi, mostra anche le variazioni delle rimanenze e le immobilizzazioni per lavori interni. Anche il metodo dei costi per destinazione prende in considerazione queste voci, ma non compaiono separatamente nel conto economico. Per questo motivo, il metodo dei costi per natura è più preciso quando bisogna valutare la redditività di un’azienda.

Alle rimanenze viene anteposto un segno matematico (+/-): se l’importo delle rimanenze a fine esercizio è maggiore di quanto lo era all’inizio, la voce sarà contrassegnata da un "+", se invece l’importo è inferiore viene evidenziato da un "-". Con il metodo dei costi per natura, le variazioni delle rimanenze possono comparire sia sul lato dei costi che su quello dei ricavi.

Le immobilizzazioni per lavori interni si riferiscono a beni immobili prodotti da un’impresa per uso proprio. Si può trattare, ad esempio, dello sviluppo di un software per ottimizzare i processi operativi o della produzione di una nuova macchina per migliorare i processi produttivi. Capitalizzando il rispettivo bene, i costi di produzione e del personale sono iscritti a bilancio come immobilizzazioni.

Il metodo dei costi per natura è il metodo tradizionale usato in Italia per la redazione del conto economico. In teoria, il conto economico consente di trarre conclusioni sul successo di un’azienda. Nella pratica, tuttavia, questo risulta più complicato, come spiegheremo nel paragrafo relativo agli “svantaggi”.

L’articolo 2425 del Codice civile italiano definisce il contenuto del conto economico secondo il metodo dei costi per natura, specificando le singole voci da includere, che possono essere sintetizzate così:

I vantaggi del metodo dei costi per natura

Il metodo dei costi per natura ha il vantaggio che gran parte dei dati necessari possono essere recuperati direttamente dalla contabilità e non devono essere calcolati separatamente. Inoltre, la ripartizione dettagliata dei tipi di costi fornisce una buona panoramica dell’esatta composizione dei costi di un’impresa. Ciò rende più facile per gli imprenditori dedurre quali aspetti ottimizzare per aumentare il margine di profitto.

Un altro vantaggio, soprattutto per le aziende i cui prodotti hanno lunghi tempi di produzione, è il fatto che nel calcolo vengano inclusi anche i semilavorati. Questo consente di rappresentare lo stato attuale in modo realistico.

Gli svantaggi del metodo dei costi per natura

Quest’ultimo vantaggio rappresenta tuttavia anche uno degli svantaggi di questo metodo. Le rimanenze vengono controllate in due momenti nel corso dell’esercizio: alla chiusura dei conti e alla loro apertura. Le rimanenze dei prodotti rilevate al 31 dicembre saranno quindi vendute successivamente, per cui i relativi costi che l’azienda ha sostenuto non verranno considerati di competenza di quell’anno ma di quello successivo, quando saranno determinati anche i ricavi di quei prodotti.

Un ulteriore svantaggio è che i dati relativi alle rimanenze e alle vendite vengono uniti per tutti i gruppi di prodotti e riportati in un’unica voce. In questo modo si registra solo il successo o il fallimento imprenditoriale generale, il che non consente di trarre conclusioni sulla redditività di prodotti o linee di prodotti singoli. Ciò è particolarmente problematico per le grandi aziende che hanno un gran numero di prodotti diversi. Per poterne valutare in dettaglio il successo, è necessario applicare ulteriori procedure aziendali e calcoli. In questi casi, il conto economico, che in realtà deve fornire una solida base per la pianificazione aziendale, ha mancato il suo obiettivo.

Il metodo dei costi per natura si presta comunque per le piccole e medie imprese che hanno una gamma di prodotti più gestibile, perché per loro prevale il vantaggio di una gestione e un calcolo relativamente semplici.

Un esempio pratico del metodo dei costi per natura

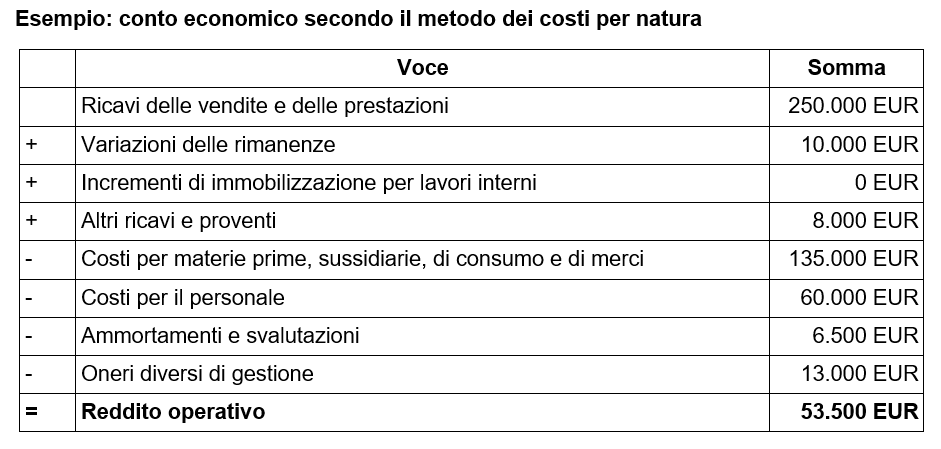

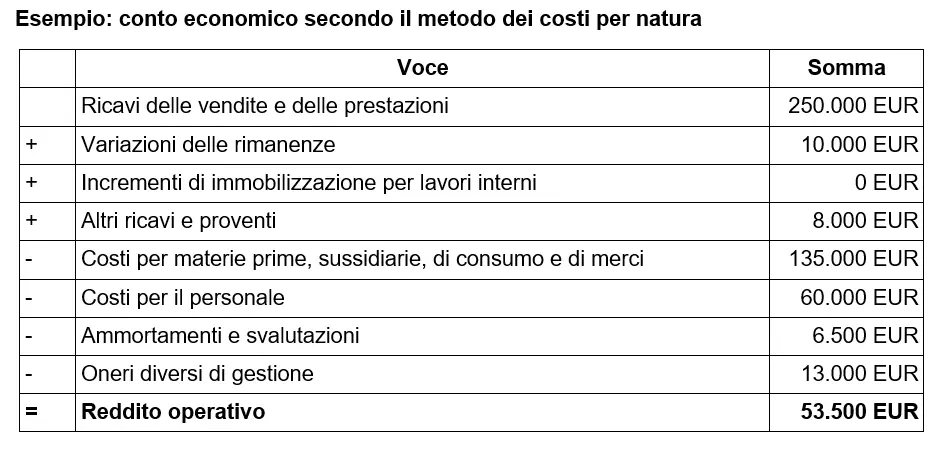

Un esempio pratico permette di evidenziare al meglio i vantaggi e gli svantaggi del metodo dei costi per natura. Nel nostro esempio consideriamo un’azienda tessile:

L’azienda tessile ha

- prodotto 12.000 magliette e 6.000 felpe nel corso di un esercizio,

- di cui ha venduto 10.500 magliette e 5.800 felpe;

- i costi di produzione e del materiale ammontano a 5 euro a maglietta e a 12,50 euro a felpa;

- il prezzo di vendita è di 10 euro per le magliette e di 25 euro per le felpe;

- alla fine dell’esercizio, l’azienda ha una rimanenza di 1.500 magliette e 200 felpe;

- gli altri costi relativi a magliette e felpe vendute sono: costi per il personale 60.000 euro, ammortamenti 6.500 euro, altri costi 13.000 euro;

- la società ha inoltre generato altri ricavi per 8.000 euro.

Se trasferiamo queste cifre nello schema del metodo dei costi per natura, otteniamo il seguente calcolo:

In questo esempio, il metodo dei costi per natura restituisce un quadro abbastanza chiaro, considerando che ci sono solo due prodotti i cui dati di produzione e di vendita possono essere determinati rapidamente o sono già approssimativamente noti all’azienda. Se i ricavi di vendita fossero generati da un numero significativamente maggiore di gruppi di prodotti, il conto economico non consentirebbe di stabilire se ci sono articoli della gamma di prodotti le cui vendite sono insoddisfacenti.

Vi preghiamo di osservare la nota legale relativa a questo articolo.