Dare e Avere

I termini “dare” e “avere”, nella contabilità, non sono nient’altro che le forme abbreviate di “deve dare” e “deve avere” e indicano rispettivamente le variazioni attive e passive dei conti finanziari ed economici. Come imprenditore, dovete essere in grado di padroneggiare alla perfezione questi concetti, che sono centrali nella contabilità vera e propria, quella a partita doppia. Vediamo qui di seguito cosa si intende esattamente con questi due termini.

- Certificato SSL Wildcard incluso

- Registrazione di dominio sicura

- Indirizzo e-mail professionale da 2 GB

Dare e Avere nella partita doppia: di cosa si tratta? Una definizione

Le parole dare e avere in contabilità sono due concetti appartenenti al metodo di registrazione a partita doppia, come previsto anche dai principi contabili (OIC). Questi principi sono costituiti da norme giuridiche e regole informali e hanno lo scopo di garantire che i conti forniscano a terzi una visione d’insieme delle operazioni commerciali e della situazione dell’azienda entro un periodo di tempo ragionevole. In pratica, le operazioni commerciali devono poter essere seguite dalla loro origine alla loro conclusione. Ciò significa che la contabilità registra le transazioni commerciali di un’impresa in valori numerici, e questo deve avvenire senza errori né omissioni e all’interno dell’ordine temporale preposto. È necessario che tutte transazioni commerciali siano debitamente documentate.

Per “terzi” si intendono tutti coloro che possono avere un interesse giustificato nelle transazioni commerciali della rispettiva società. Ciò include, ad esempio, gli azionisti della società, in determinate circostanze (ad esempio in caso di bancarotta) anche i partner commerciali, e non ultimo lo Stato, solitamente rappresentato dall'Agenzia delle Entrate.

Con dare e avere nella contabilità commerciale si fa riferimento ai lati sinistro e destro di un conto, in cui vengono registrati i valori da elaborare. Separati dal loro significato originale, i due termini hanno in questo contesto un significato prevalentemente formale, che dipende dalla tipologia del conto a cui fanno riferimento.

La contabilità in partita doppia

Per questo tipo di procedura contabile oggi viene utilizzato il metodo della partita doppia, che segue il principio di duplice rilevazione simultanea. Il suo scopo è determinare il reddito di uno specifico periodo amministrativo, controllando quindi i movimenti monetari-finanziari relativi alla gestione della propria attività.

Il metodo della partita doppia era già in uso tra i mercanti arabi fin dal VII secolo, ma acquisì piena popolarità nel Quattrocento, tra i mercanti e i banchieri di città Italiane come Firenze, Genova e Venezia. Nel 1949 il metodo venne infine descritto in maniera completa e approfondita dal frate matematico Luca Pacioli, nel libro “Summa de arithmetica, geometrica, proportioni et proportionalita”.

Perché “doppia”?

Il termine “partita doppia” deriva dal fatto che in questo metodo contabile i conti si tengono appunto in maniera doppia: ci sono infatti due sezioni, dette conti, contrassegnate rispettivamente dalla dicitura “Dare” e da quella “Avere”.

Tuttavia, il concetto di dare e avere vuole anche che nella contabilità in partita doppia, a differenza dell'estratto conto del vostro conto bancario, non ci siano valori negativi (almeno in linea di principio). Vengono registrati solo gli importi positivi, a sinistra (Dare) o a destra (Avere).

Le annotazioni vengono sempre eseguite contemporaneamente, in sezioni opposte, e possono essere effettuate in più conti a sezioni divise o accostate. Il totale dei valori registrati in Dare deve corrispondere al totale dei valori in Avere.

Un’altra interpretazione invece si basa sui due libri contabili di cui tale contabilità è essenzialmente costituita: nel Libro Giornale le transazioni commerciali sono registrate in ordine cronologico. Il Libro Mastro invece contiene i conti sui quali tali operazioni sono registrate.

Una terza spiegazione del termine “contabilità in partita doppia” indica che ci sono due modi per misurare il successo di un'azienda, ovvero:

- il bilancio, che mostra se le attività della società sono aumentate o diminuite rispetto all'anno precedente

- il conto economico, che mette a confronto ricavi e costi

Il bilancio d’esercizio come base

La base di ogni contabilità in partita doppia è un unico conto: il bilancio d’esercizio. Esso fornisce una panoramica della situazione finanziaria di un’azienda: a sinistra il patrimonio, a destra il capitale investito. A sinistra viene registrato come vengono utilizzati i fondi di un’azienda, mentre a destra la loro provenienza. Tuttavia, i lati destro e sinistro del bilancio non si chiamano Dare e Avere, ma Attività e Passività.

Tra le Attività, da segnare sul lato sinistro, si annoverano:

- Attività immateriali: licenze e simili nonché l'avviamento della stessa attività

- Immobili, impianti e macchinari: terreni e fabbricati nonché attrezzature tecniche e macchinari

- Attività finanziarie: ad esempio partecipazioni in altre imprese

- Attività correnti: materie prime, sussidiarie, di consumo, prodotti in corso di lavorazione e prodotti finiti

- Crediti: ad esempio da forniture e servizi

Tra le Passività, da segnare sul lato destro, si annoverano:

- Azioni e riserve, utile (o perdita) d'esercizio

- Accantonamenti per obbligazioni future

- Debiti: prestiti bancari, obbligazioni, debiti commerciali e altre passività

Le azioni, le riserve e l'utile d'esercizio costituiscono il patrimonio netto della società. Tutte le passività che dovranno essere estinte in un futuro prevedibile o che produrranno interessi (ossia crediti, obbligazioni, fatture in essere, ma anche accantonamenti) sono riassunte sotto la voce capitale di terzi.

I periodi contabili

Come già indicato nella voce di bilancio utile netto (o disavanzo), nel bilancio di un’azienda viene applicato un ulteriore importante principio contabile: la periodicità. A intervalli regolari (esercizi finanziari), una società deve “redigere un bilancio”, o meglio, redigere un bilancio di apertura all'inizio del periodo e un bilancio di chiusura alla sua fine. L’andamento dell'esercizio in questione viene poi determinato confrontando questi due bilanci.

Stato patrimoniale e conti economici

Esistono due principali classi di conti: i conti dello stato patrimoniale i e i conti economici.

Lo stato patrimoniale, come indica la denominazione, riguarda il patrimonio di una società. I conti dell'attivo contengono le immobilizzazioni, le rimanenze, le disponibilità liquide, ecc., che si trovano all'attivo dello stato patrimoniale. I conti del passivo comprendono il capitale proprio (quote sociali, riserve, eccedenze annuali, ecc.) e il capitale preso a prestito (prestiti, fatture in essere e altre passività) del passivo dello stato patrimoniale.

Il capitale proprio di una società ha una posizione speciale in questo caso: i conti economici sono sottoconti di questa area di bilancio, sempre suddivisi in conti dei ricavi e conti dei costi. I conti ricavi sono utilizzati per registrare tutti i redditi che influenzano il successo dell'azienda. Si tratta principalmente di ricavi diffusionali, ma è inclusa anche la crescita del patrimonio, ad esempio grazie all’entrata di un nuovo socio. Nei conti dei costi sono registrate le spese che riducono il patrimonio aziendale: ad esempio materiali di consumo, affitti, interessi, salari e stipendi. I conti dei ricavi hanno la natura di conti passivi; i conti dei costi corrispondono, invece, ai conti attivi.

Ottieni la posta elettronica Exchange e tutte le ultime versioni delle tue applicazioni preferite su tutti i tuoi dispositivi.

Operazioni commerciali che non incidono sul reddito

Ci sono anche processi aziendali che non hanno alcuna influenza sul successo di un’azienda, e sono quindi neutrali. Quando si registrano tali operazioni non sono coinvolti conti profitti e perdite, ma solo conti di bilancio.

Ad esempio, quando un cliente paga una fattura, il saldo di cassa aumenta e i crediti diminuiscono di conseguenza. In pratica non avviene alcun cambiamento. Altri esempi sono l'acquisto di un nuovo macchinario o di materie prime per la produzione. A seconda che i beni siano pagati immediatamente o successivamente, i saldi di cassa sul lato dell'attivo del bilancio diminuiscono o i debiti sul lato del passivo aumentano. Tuttavia, l'aumento degli attivi dovuto ai beni acquistati compensa di volta in volta questo fatto. Tra le spese che influenzano il risultato aziendale e sono incluse nel conto economico vi sono anche l'ammortamento dei macchinari per l’usura e il consumo di beni.

Bilancio di fine anno: il pareggio contabile

Un altro principio completa la contabilità in partita doppia: alla fine dell’anno tutti i conti devono essere in pareggio. In altre parole, devono mostrare gli stessi totali di debito e credito. Ciò vale in primo luogo per il bilancio stesso, che deve essere sempre preparato in modo tale che i totali su entrambe le parti siano gli stessi.

Ma anche tutti gli altri conti devono essere in pareggio, se non già nel corso dell'esercizio finanziario, comunque alla sua fine. Per fare questo, si invia un bilancio alla chiusura di fine anno che saldi i due lati di un conto, al conto superiore successivo, e lo si ripete fino ad arrivare a un conto speciale di bilancio in cui sono raccolti tutti i saldi. A partire da questo conto viene formato il bilancio effettivo.

La chiusura di tutti i conti, che costituisce una parte essenziale dei conti annuali, assicura che tutti i valori iscritti nei vari conti durante l'esercizio finanziario siano alla fine sempre inseriti nel bilancio.

Dare e avere nella partita doppia: registrare correttamente le transazioni commerciali

Ogni transazione commerciale finisce per modificare in qualche modo la situazione finanziaria di un’azienda, e tutti questi eventi devono essere documentati (ed è proprio per questo che esiste la contabilità). Di seguito alcuni esempi di transazioni commerciali tipiche:

- Un’azienda acquista la merce in acconto con un termine di pagamento.

- Un’azienda vende merci a clienti che pagano tramite bonifico bancario.

- Un’azienda trasferisce gli stipendi ai propri dipendenti.

- Un’azienda acquista un nuovo macchinario, paga immediatamente in contanti una parte del prezzo d’acquisto e il resto alla data di pagamento della fattura.

Quando registrare sul lato di Dare e quando sul lato di Avere?

Lo schema “debit to credit” si applica a tutti i tipi di registrazioni. Ma in quali conti è necessario registrare una transazione commerciale sul lato del Dare e quando sul lato dell’Avere? Non esiste una risposta univoca a questa domanda: a seconda del tipo di conto, le ricevute e le emissioni sono pubblicate da un lato o dall’altro.

| Tipo di conto | Registrazione in Dare | Registrazione in Avere |

|---|---|---|

| Conto dell’attivo | Entrate | Uscite |

| Conto del passivo | Uscite | Entrate |

| Conto dei ricavi | Uscite | Entrate |

| Conto dei costi | Entrate | Uscite |

Attività che incidono sul conto economico e attività neutrali

Tra le attività che incidono sul conto economico vengono registrate le spese e gli utili che incidono sul capitale di un’impresa. I conti dei ricavi sono passivi:

- Totale delle vendite: 500 € – la merce è stata acquistata in contanti.

- Crediti commerciali: 1500 € – la merce è stata consegnata in acconto con scadenza di pagamento.

E i conti dei costi attivi:

- Affitto alla banca: 1200 € – la quota di affitto mensile è stata trasferita.

- Consumo materiale delle scorte: 2000 € – le materie prime utilizzate per la produzione.

Le registrazioni che non incidono sull’utile netto, invece, influiscono solo sulle rimanenze di un’azienda, senza modificarne la situazione patrimoniale. Esempi tipici sono:

- Inventario delle passività: 1000 € – la merce è stata acquistata e deve essere pagata entro la scadenza di pagamento

- Attrezzature tecniche alla cassa: 5.000 € e passività 10.000 € – è stata acquistata una macchina, che è stata in parte finanziata con un credito commerciale.

Esempio di transazione commerciale

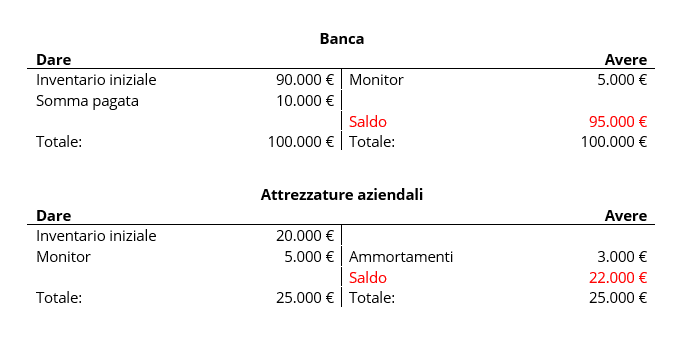

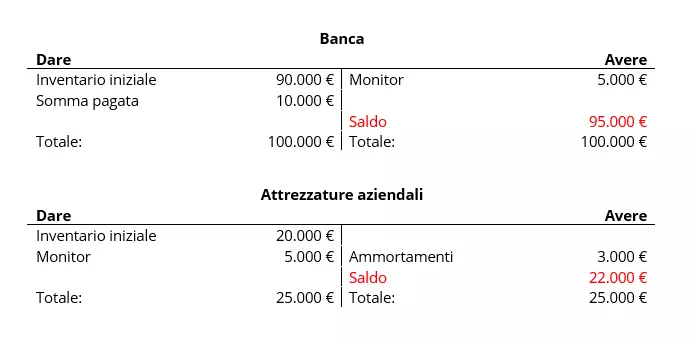

Consultando questo esempio (molto semplificato) potete vedere come le transazioni commerciali si riflettono nella pratica della contabilità. La transazione in questione è la seguente: avete acquistato nuovi monitor del valore di 5.000 euro per il vostro ufficio pagando con la vostra carta di credito.

In questo caso le registrazioni sono effettuate nei conti “Banca” e “Attrezzature aziendali”. I due conti sono conti patrimoniali in quanto entrambi rappresentano dei beni.

I saldi di apertura dei conti sono presi dal bilancio di apertura dell'esercizio. In questo esempio un cliente ha acquistato un prodotto e ha pagato la somma di 10.000 euro tramite bonifico bancario. Di conseguenza, 10.000 euro sono stati registrati sul conto “Banca” sul lato del Dare. Nel conto “Attrezzature aziendali” si rileva una perdita di valore di 3.000 euro per ammortamenti, registrata nel conto dei costi (conto attivo).

L'acquisto dei monitor, pagato immediatamente, può ora essere contabilizzato nel caso più semplice direttamente come un aumento del valore delle attrezzature aziendali a fronte della riduzione del saldo bancario, Attrezzature aziendali a Banca: 5.000 €. Nella pratica, tuttavia, l'importo lordo pagato verrebbe diviso in importo netto come incremento del valore delle attrezzature aziendali e dell'imposta a monte che l’Agenzia delle Entrate deve rimborsare come credito e contabilizzare di conseguenza.

Come chiudere i conti

Nel nostro esempio semplificato entro la fine dell'esercizio non devono essere effettuate ulteriori registrazioni nei due conti “Banca” e “Attrezzature per ufficio”. Poi come ultimo passo si calcola il saldo, cioè la differenza tra debito e credito, pareggiando così i conti.

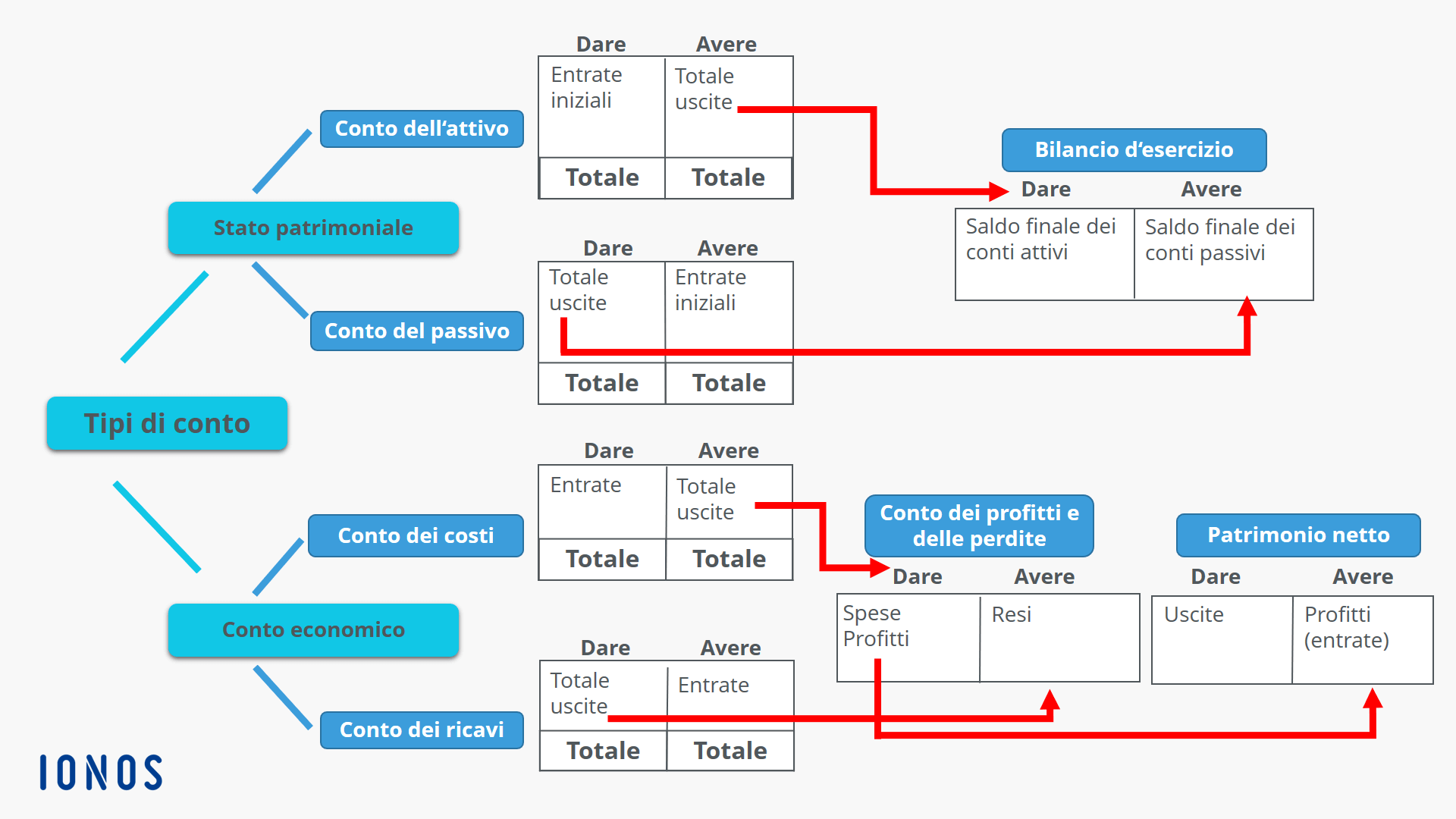

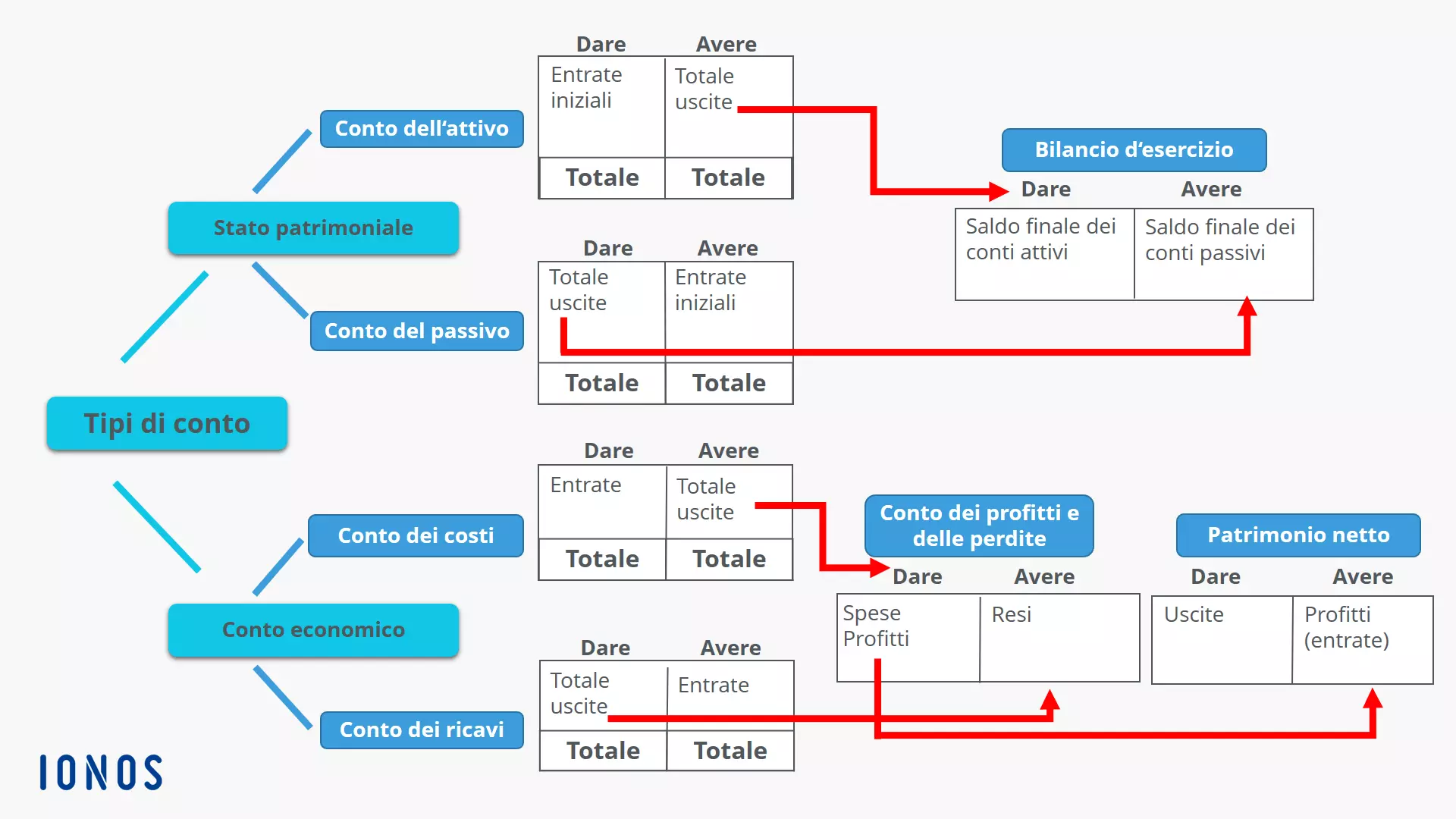

Il conto economico mostra i profitti e le perdite

I conti di natura economica sono riuniti nel conto economico, un indicatore diretto del successo di un'impresa, ai fini del loro bilancio. La voce fa parte del patrimonio netto della società.

La seguente tabella illustra i diversi tipi di conto. Permette anche di vedere cosa viene pubblicato sui lati di Dare e di Avere di un conto. Le frecce rappresentano graficamente il processo di chiusura del conto.

I conti dell’attivo e del passivo sono addebitati sul conto di chiusura del bilancio. A tale scopo, registrate il saldo del conto dell'attivo (lato Avere) sul lato Dare del conto di chiusura del bilancio, e il saldo del conto del passivo (lato Dare) sul lato Avere del conto di chiusura del bilancio.

La chiusura dei conti avviene anche per i conti economici secondo il principio del dare e avere in partita doppia, cioè addebito a credito. Il conto profitto e perdite viene chiuso tramite il conto economico. Le registrazioni sono fatte qui come per i conti di bilancio. Il saldo del conto dei profitti e delle perdite può quindi essere registrato nel patrimonio netto. Infine, l'utile (o la perdita) dell'esercizio può essere visto da questo conto; se necessario, tenendo conto di ulteriori variazioni del patrimonio netto.

Nel nostro articolo sulla chiusura dei conti profitti e perdite spieghiamo le basi del conto economico e chiudiamo il conto profitti e perdite utilizzando un esempio.

Conclusione

Dare e Avere nella contabilità a partita doppia sono i nomi delle due colonne di conto. Questo metodo, utilizzato e conosciuto in tutto il mondo, si basa sul principio della duplice rilevazione simultanea e permette di presentare in maniera chiara e comprensibile le transazioni commerciali e la situazione finanziaria di un’azienda in un periodo amministrativo specifico. Quindi, quando si effettuano registrazioni e chiusure di conti, è molto importante seguire le regole fondamentali della contabilità in partita doppia:

- La sezione Dare è registrata a sinistra del prospetto contabile, mentre la sezione Avere a destra.

- Il totale dei valori registrati in Dare deve corrispondere al totale dei valori in Avere.

Vi preghiamo di osservare la nota legale relativa a questo articolo.

- Tutti gli strumenti di Google che conosci

- Posta Gmail con indirizzo corrispondente al tuo dominio

- Assistenza clienti personalizzata