Il metodo della partita doppia spiegato semplicemente

Chi gestisce un’azienda è ben cosciente di non aver scampo da quel mostro che sembra essere la contabilità: la gestione commerciale dei conti è un componente fondamentale della ragioneria, nonché un obbligo per tutti i commercianti registrati. Del resto l’Agenzia delle Entrate, oltre che la dichiarazione dei redditi, richiede obbligatoriamente la redazione di un bilancio annuale per stabilire la quantità e la qualità della tassazione da applicare. Ma la gestione delle entrate e delle uscite in conformità alle norme fiscali vigenti non andrebbe effettuata solo a questo scopo, bensì anche per proprio interesse personale: in questo modo, infatti, avrete un’idea del ricavato ottenuto dalla vostra attività. Solo avendo alla mano un riepilogo preciso dei conti sarete in grado di pianificare i vostri progetti per l’anno successivo.

Per fare questo esiste il principio di duplice rilevazione simultanea, altresì conosciuto come “metodo della partita doppia”, il quale vi permette di avere perfettamente sotto controllo i vostri affari. Ma come si fa esattamente la partita doppia? In realtà non è un metodo così complicato come sembra essere a prima vista. Utilizzando esempi di partita doppia applicata, IONOS vi spiegherà passo per passo le basi e gli accorgimenti che dovrete tenere in considerazione per metterla in atto.

Ottieni la posta elettronica Exchange e tutte le ultime versioni delle tue applicazioni preferite su tutti i tuoi dispositivi.

- Domain Connect gratuito per una configurazione facile del DNS

- Certificato SSL Wildcard gratuito

- Protezione privacy inclusa

Gli obiettivi della contabilità e il principio della duplice rilevazione simultanea

Gli eventi amministrativi che comportano uno scambio tra clienti e fornitori va regolato per legge, e per fare ciò ci si serve della contabilità generale. Si tratta di una scrittura complessa che determina il patrimonio netto esistente al termine dell’esercizio e del risultato economico dell’esercizio stesso. Essendo l’elemento fondamentale del sistema informativo aziendale, la contabilità generale viene tenuta secondo criteri standard e viene applicata tramite il metodo della partita doppia.

La partita doppia è il metodo di scrittura contabile che consiste nella registrazione delle operazioni aziendali simultaneamente su due serie di conti; si basa, infatti, sul principio della duplice rilevazione simultanea. Lo scopo di questo procedimento è di determinare il reddito di un periodo amministrativo specifico e di controllare quindi i movimenti monetari-finanziari relativi alla gestione.

Sono due gli aspetti fondamentali attraverso i quali vengono rilevati i fatti amministrativi: quello, appunto, monetario-finanziario o numerario, e quello economico. Quando un’attività effettua la vendita di un bene, ad esempio, crea un credito o un incasso: questo è l’aspetto numerario; allo stesso tempo sorge anche un ricavo, e costituisce quindi l’aspetto economico. Questa duplicità garantisce innanzitutto coerenza a ogni registrazione contabile e inoltre favorisce la rappresentazione degli eventi aziendali nella loro duplice dimensione: finanziaria/patrimoniale ed economica.

La scrittura contabile con il metodo della partita doppia deve dunque registrare ambo gli aspetti. Ciò che viene registrato sono le rilevazioni contabili, le quali rappresentano la parte più importante della contabilità generale. Un’operazione aziendale deve possedere i seguenti requisiti generali perché possa venire contabilizzata secondo il metodo della partita doppia:

- L’operazione ha coinvolto un soggetto all’interno dell’azienda e uno, invece, all’esterno.

- L’operazione è supportata da un documento giustificativo.

- L’operazione ha generato una variazione di cassa, banca, crediti o debiti.

- Domain Connect gratuito per una configurazione facile del DNS

- Certificato SSL Wildcard gratuito

- Protezione privacy inclusa

Aspetto interno vs. aspetto esterno

La contabilità punta quindi a raccogliere tutte le informazioni necessarie per gestire e per comunicare: all’interno dell’attività (con i responsabili, i dipendenti, e così via) e all’esterno dell’attività (con gli investitori, le banche, il fisco, ecc.). A obiettivi diversi corrispondono strumenti diversi: infatti se per la gestione si farà uso di report gestionali, per la comunicazione si utilizzerà invece il bilancio (che sia d’esercizio o consolidato, o piuttosto una relazione trimestrale o semestrale, o altro ancora). Il metodo con il quale si esegue la contabilità, però, è lo stesso: la partita doppia.

Report gestionale

Il report gestionale non è una registrazione obbligatoria per legge. Si tratta invece di un documento interno, perciò le sue caratteristiche variano da azienda ad azienda a seconda delle caratteristiche. Il report gestionale si scrive ogni mese e ha come obiettivi, tra gli altri, il controllo direzionale e il controllo di gestione.

In genere il report gestionale è costituito da:

- informazioni economiche;

- riferimenti a singole aree gestionali;

- elementi specifici relativi alla gestione.

A differenza del report gestionale, il bilancio è una misura di registrazione dei conti richiesta dalla legge. Si tratta di un report esterno e ha una struttura rigida con redazione annuale, i cui obiettivi sono la conoscenza del reddito e la conoscenza del patrimonio. La tipologia di bilancio da tenere varia a seconda dell’attività. Il bilancio d’esercizio è obbligatorio per tutte le imprese, poi i gruppi d’imprese sono tenuti a redigere il bilancio consolidato; infine le società quotate devono emettere il bilancio d’esercizio, la relazione semestrale e la relazione trimestrale.

Prima di redigere il bilancio è importante suddividere gli obiettivi. Occorre capire:

- Cosa rilevare: la contabilità consente di rilevare le informazioni economiche, ovvero riguardanti i costi e i ricavi, e quelle finanziarie, ossia relative a entrate e crediti e a uscite e debiti. Inoltre vanno registrati anche i fatti amministrativi, come ad esempio acquisti, vendite, incassi, pagamenti, e altro ancora.

- Quando rilevare: le informazioni si traggono da opportuni documenti, ossia fatture di acquisto, fatture di vendita, DDT (documento di trasporto) e altri documenti di trasporto, assegni, cambiali e ricevute bancarie, e così via.

- Dove rilevare: le informazioni sono materialmente rilevate su appositi supporti informatici e cartacei rappresentati dai libri contabili, come il Libro Giornale, il Libro Mastro, il Libro Inventari, il Libro Cespiti Ammortizzabili, i Libri IVA, e altri.

- Come rilevare: il metodo della partita doppia consente di rilevare simultaneamente le informazioni finanziarie ed economiche attraverso uno strumento (il conto) e le regole (lo schema di funzionamento).

Cos’è la partita doppia? Gli strumenti necessari

Per capire la partita doppia va innanzitutto appresa la sua struttura di base. Le registrazioni vanno compilate su due colonne (Dare e Avere), la cui somma si annulla; una compilazione corretta avrà un saldo pari a zero: in questo caso si dice che la registrazione “quadra”. Gli strumenti necessari alla compilazione in partita doppia sono i seguenti:

- Libro Giornale: la raccolta in ordine cronologico di tutte le singole righe di registrazione in partita doppia porta il nome di Libro Giornale e documenta gli avvenimenti salienti dal punto di vista contabile, amministrativo e fiscale.

- Piano dei Conti: l’elenco di tutti i conti impiegati dall’azienda per le registrazioni in partita doppia è contenuto all’interno del Piano dei Conti, il quale si suddivide in tre sezioni:

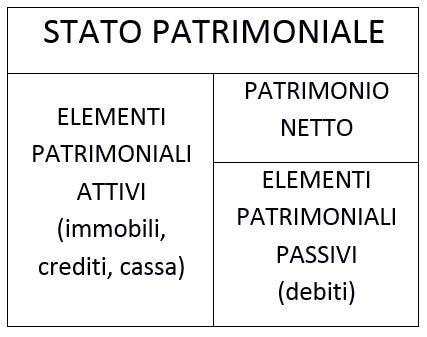

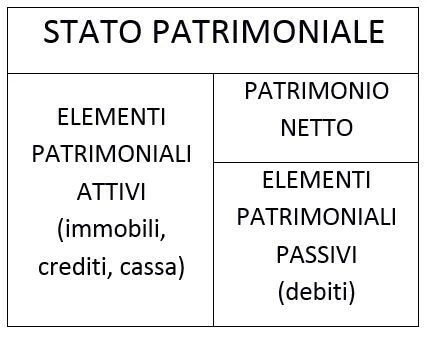

- Stato Patrimoniale: come già suggerisce la combinazione di parole, indica lo stato del patrimonio aziendale e si organizza in Attivo e Passivo.

- Conto Economico: contiene i conti relativi alle attività economiche dell’azienda ripartiti a loro volta in Costi e Ricavi.

- Nota Integrativa: contiene specifiche informazioni relative ai criteri di valutazione adottati, al contenuto delle voci di Stato Patrimoniale e Conto Economico, e, infine, ad altri elementi caratterizzanti l’impresa (dipendenti, tipologie di azioni, e così via).

Di seguito una grafica esemplificativa per capire meglio la struttura dello Stato Patrimoniale:

Infine un’ulteriore tabella aiuta a capire lo schema del Conto Economico:

Le norme vigenti indicano che non esiste uno schema predefinito secondo il quale va effettuato il Piano dei Conti, bensì ogni azienda è libera di organizzarlo come meglio crede. Solitamente si predilige un metodo che possa essere il più chiaro possibile per permettere una compilazione del bilancio agevole e un’individuazione dei dati necessari semplice e veloce.

La partita doppia si adatta specialmente a grandi società di capitale che devono registrare una grande quantità di entrate e di uscite. La contabilità semplificata, invece, rileva le entrate e le uscite di un’azienda in una semplice contrapposizione, il cosiddetto rendiconto finanziario. Questo metodo di redazione del bilancio è considerato utile anche per le imprese minori, ma non è obbligatorio per le imprese in contabilità semplificata.

Come si applica il metodo della partita doppia?

Chi ha un buon rapporto con i numeri sarà naturalmente in vantaggio rispetto a chi, invece, ha qualche difficoltà. Come già precedentemente accennato, il principio della duplice rilevazione simultanea deve consentire la raccolta e l’elaborazione di dati e informazioni, da un lato finanziarie e patrimoniali e dall’altro lato economiche. Per questo motivo utilizzando il metodo della partita doppia vanno tenuti in considerazione due conti simultaneamente.

Fate sempre in modo che i vostri registri siano in ordine, nonché completi e aggiornati, poiché in essi devono essere contenuti tutti i movimenti relativi alla vostra attività, quindi le entrate e le uscite. Basta anche solo una piccola svista perché i conti alla fine non quadrino!

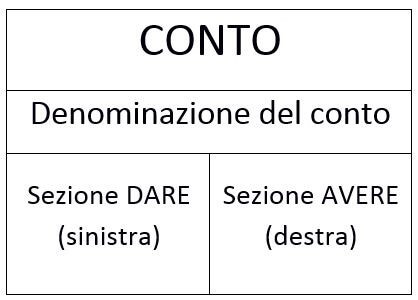

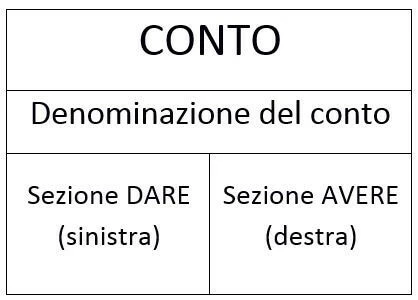

Lo strumento: il conto

Per la registrazione di un fatto economico o finanziario si utilizza la ripartizione in due colonne:

- “DARE”, in cui inserire le variazioni finanziarie attive dei conti finanziari e le variazioni economiche positive dei conti economici;

- “AVERE”, in cui inserire le variazioni finanziarie passive dei conti finanziari e le variazioni economiche negative dei conti economici.

Il metodo della partita doppia stabilisce le seguenti regole di registrazione:

- Vanno eseguite almeno due annotazioni contemporaneamente.

- Le annotazioni vanno effettuate in due o più conti a sezioni divise o accostate.

- Le annotazioni vanno effettuate in sezioni opposte.

- Il totale dei valori registrati in Dare deve essere uguale al totale dei valori in Avere.

I conti quindi assumeranno la forma a due sezioni o colonne, ognuna delle quali conterrà un solo segno (+ o -), per cui se un valore iscritto in una sezione deve essere rettificato da un altro valore, si aggiungerà quest’ultimo nella sezione opposta invece che cancellare il valore da rettificare. In questo senso se un valore va sottratto non lo si scrive con il segno meno, bensì va scritto con segno più nell’altra colonna. Il risultato è che i valori di ogni colonna finiscono per sommarsi tra loro.

Graficamente si visualizzerà in questo modo:

Il risultato è un prospetto contabile che consente di rilevare operazioni di segno opposto.

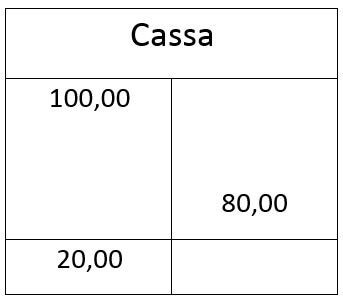

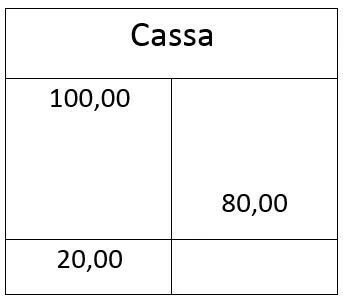

Vediamo insieme un esempio di partita doppia. In un’azienda il conto cassa si presenta in un dato momento come segue:

Chiaramente nel momento in cui si redige un bilancio è necessario considerare le differenti nature dei conti:

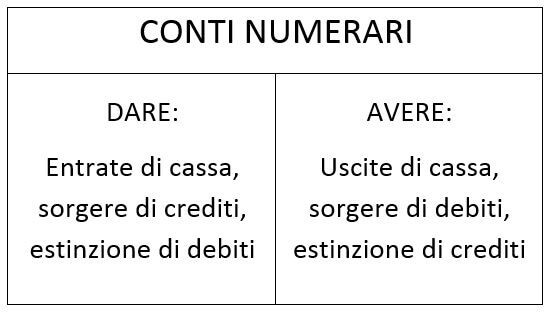

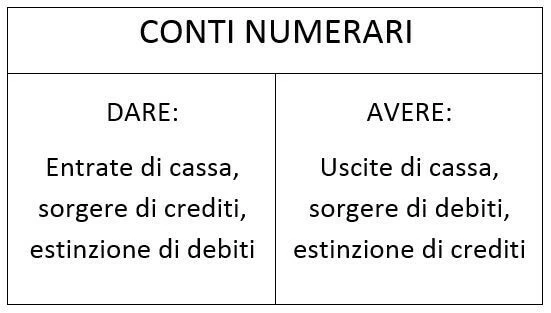

- Natura numeraria (finanziaria): in questo caso i conti accolgono movimentazioni finanziarie o numerarie, quindi si tratta di entrate di cassa o uscite di cassa, sorgere di crediti o sorgere di debiti, estinzione di crediti e debiti.

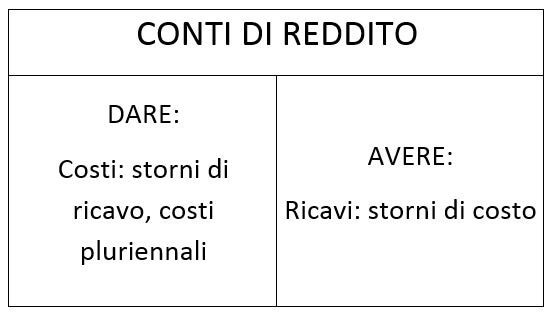

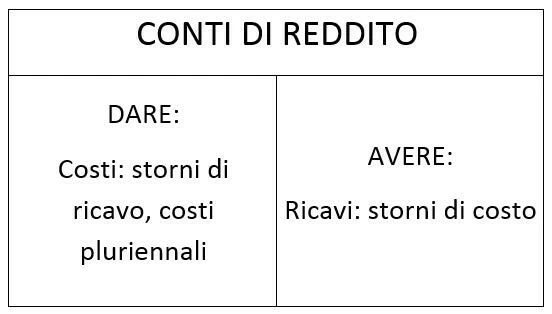

- Natura economica: in questo caso, invece, i conti accolgono movimentazioni “reali”, per cui si suddividono in conti di reddito, con costi e ricavi d’esercizio e costi pluriennali, e conti di capitale, con incrementi e decrementi di capitale.

Le regole: lo schema di funzionamento dei conti

Per mettere in atto il principio della duplice rilevazione simultanea servono delle regole. Queste regole si esprimono in uno schema secondo cui funzionano i conti. Come abbiamo visto i conti si suddividono per la loro natura in Conti Numerari e in Conti Economici. I Conti Numerari vanno quindi così ripartiti:

I Conti Economici si ripartiscono ulteriormente in Conti di Reddito e in Conti di Capitale. I seguenti grafici illustrano come ripartirli secondo il metodo della partita doppia:

In sintesi: un riepilogo del procedimento amministrativo

Riepilogando, si possono delineare le seguenti fasi di procedura amministrativa. Innanzitutto avviene un fatto amministrativo, che viene testimoniato dalla presenza concreta di un documento contabile, il quale riporta informazioni economico-finanziarie. A questo punto entra in gioco la rilevazione contabile, da effettuarsi con il metodo della partita doppia. Il risultato finale sarà un bilancio civilistico oppure un report o bilancio gestionale.

Naturalmente esistono altre possibilità con le quali potreste ottimizzare la contabilità della vostra azienda. Onde evitare di sperperare il vostro tempo a fare i conti, potreste rivolgervi a tool specializzati che si occupano di questi compiti al vostro posto. In particolar modo le aziende più grandi, le quali hanno un grande volume di entrate e di uscite da registrare, possono alleggerire notevolmente la mole del lavoro quotidiano.

Le informazioni contenute in questo articolo sono da considerarsi a titolo indicativo. IONOS non si assume alcuna responsabilità per la correttezza dei contenuti qui presenti, ulteriori informazioni le potete trovare su questa pagina.