Il metodo dei costi per destinazione nel contesto del conto economico

Ogni società che ha l’obbligo di applicare la partita doppia deve presentare all’Agenzia delle Entrate un bilancio d’esercizio composto, tra l’altro, dallo stato patrimoniale e dal conto economico. Lo stato patrimoniale fornisce un quadro preciso sulla composizione dell’attivo e del passivo di un’impresa, mentre il conto economico mette a confronto costi e ricavi.

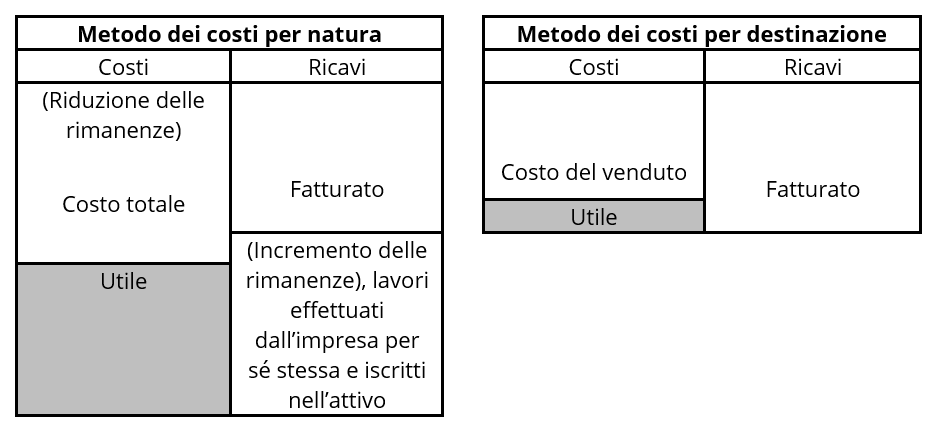

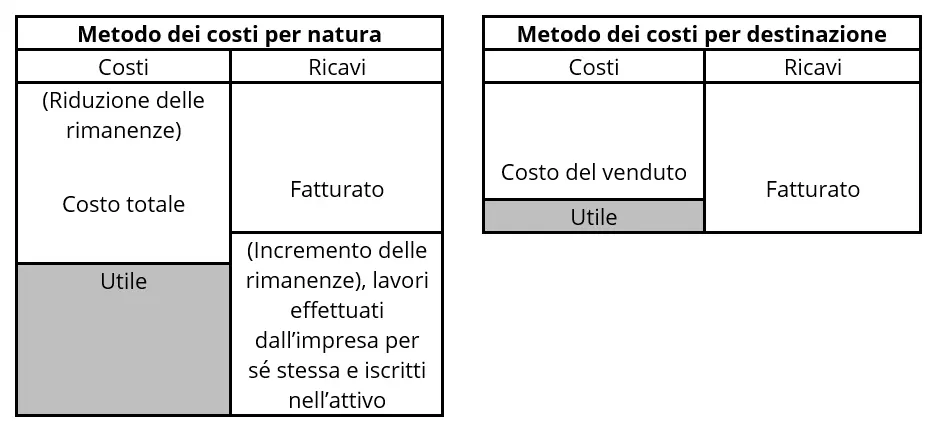

In Italia il conto economico è normato principalmente dagli articoli 2423 e 2425 del Codice civile e presenta una struttura per natura, ma può essere riclassificato “a costo del venduto” (costi per destinazione), principalmente con lo scopo di esporre informazioni che non possono essere rilevate a partire dallo schema tradizionale. La differenza principale tra i metodi è il criterio di ripartizione delle voci.

Come funziona il metodo dei costi per destinazione

Secondo il metodo dei costi per destinazione, dai ricavi vengono sottratti soltanto quei costi direttamente riconducibili a questi ultimi. I costi per stipendi, spedizioni, ecc. sono raggruppati in base alla funzione aziendale, quali amministrazione o distribuzione, e non sono elencati separatamente. Questa è la principale differenza con il metodo dei costi per natura, che elenca singolarmente le tipologie di costo nonché le variazioni delle rimanenze e i semilavorati. Il metodo dei costi per natura rappresenta la struttura di redazione classica del conto economico in Italia. Indicando chiaramente le variazioni di rimanenze, il metodo dei costi per natura fornisce a terzi importanti informazioni sull’andamento dell’azienda e sulle vendite dei suoi prodotti.

In base al metodo dei costi per natura, la produzione immobilizzata di beni materiali che incrementa le immobilizzazioni per lavori interni di un’impresa è indicata come lavori effettuati dall’impresa per sé stessa e iscritti nell’attivo. Esempi potrebbero essere lo sviluppo interno di un software amministrativo per ottimizzare i processi interni o lo sviluppo di migliori componenti dei materiali.

In rete potete trovare numerosi esempi e modelli di schemi del metodo dei costi per destinazione, che specificano le singole voci necessarie per il relativo calcolo.

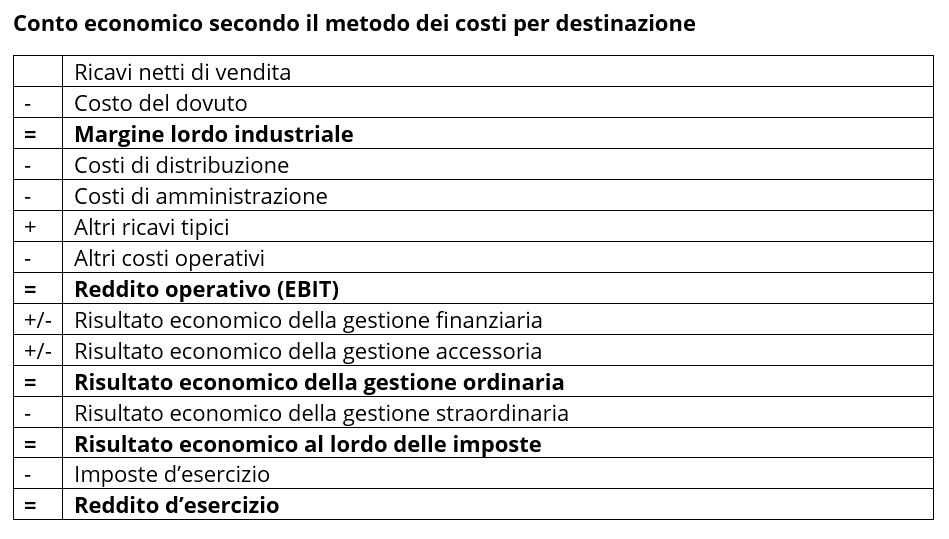

Innanzitutto si sottrae il costo del venduto, ovvero l’insieme delle spese direttamente sostenute per l’allocazione sul mercato di un prodotto o di un servizio, dal ricavato delle relative vendite. Il risultato è il cosiddetto margine lordo industriale, a cui vengono successivamente sottratti/sommati i costi generali di amministrazione/distribuzione e altri ricavi tipici. L’importo così generato è il reddito operativo lordo, indicato anche con l’acronimo inglese EBIT (Earnings Before Interests and Taxes). Esso rappresenta una voce molto importante considerando che mostra chiaramente se il core business di un’impresa sia redditizio o meno, ma è visualizzato nel conto economico solo dopo la riclassificazione di quest’ultimo.

Nell’ultima fase si tiene conto dei ricavi e dei costi indipendenti dal processo operativo, ad esempio quelli derivanti da investimenti, interessi o imposte. A questo punto, il metodo dei costi per destinazione non differisce più da quello dei costi per natura. Alla fine, il risultato mostra se l’azienda abbia generato un’eccedenza o un deficit.

I vantaggi del metodo dei costi per destinazione

Un vantaggio decisivo del metodo dei costi per destinazione è il già discusso reddito operativo lordo. Poiché nel calcolo sono presi in considerazione solo i ricavi e i costi legati alle vendite, esso fornisce un’indicazione affidabile del successo di mercato e della redditività di un’impresa.

Il raggruppamento in voci collettive, come distribuzione, produzione e amministrazione, che è tipico della procedura, spesso rispecchia la struttura delle grandi aziende. Le cifre possono quindi essere utilizzate come base per le decisioni di gestione, in quanto mostrano chiaramente l’entità dell’esborso finanziario in ciascuno di questi settori e l’eventuale necessità di adottare misure di ottimizzazione dei costi.

Il metodo dei costi per destinazione è particolarmente indicato per analizzare singoli gruppi di prodotti, territori di vendita o canali di distribuzione. Esso fornisce all’azienda risultati comparabili che mostrano se la gamma di prodotti ha successo sul mercato o se singole linee di prodotti o le strategie di vendita sono così poco redditizie da dover essere abbandonate.

Un conto economico riclassificato secondo il metodo dei costi per destinazione è comparabile a livello internazionale, in quanto viene preferito in molti paesi ed è addirittura obbligatorio negli Stati Uniti, dove è prescritto dai GAAP.

Gli svantaggi del metodo dei costi per destinazione

Uno dei principali svantaggi del metodo è lo sforzo richiesto per compilare le singole voci. Le cifre non possono essere ricavate dalla contabilità a partita doppia, ma devono essere determinate dalla contabilità gestionale e da calcoli statistici. Ciò è particolarmente problematico per le piccole e medie imprese, che raramente, oltre alla contabilità obbligatoria, svolgono una contabilità gestionale separata.

Il metodo dei costi per destinazione solleva spesso dubbi sulla suddivisione dei costi, dato che questi devono essere chiaramente attribuiti a un’area funzionale (per esempio produzione, amministrazione, distribuzione), il che non è sempre facile. La distribuzione scelta influisce sull’ammontare delle spese nelle singole aree e dovrebbe essere mantenuta anche negli anni successivi.

Un esempio pratico del metodo dei costi per destinazione

Per illustrare il metodo e i relativi vantaggi e svantaggi, vogliamo mostrarvi un esempio pratico del metodo dei costi per destinazione. Usiamo lo stesso esempio dell’articolo sul metodo dei costi per natura per facilitare il confronto.

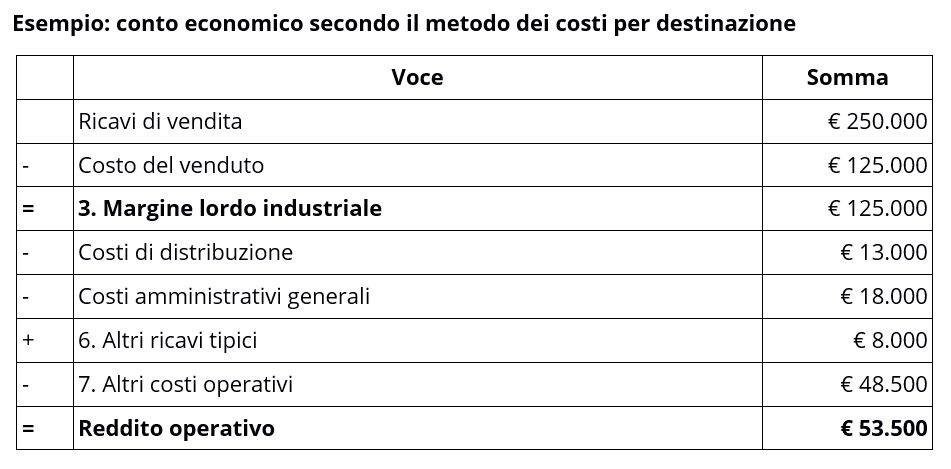

Un’azienda tessile ha prodotto,

- nell’arco di un esercizio, 12.000 magliette e 6.000 felpe,

- di cui sono state vendute 10.500 magliette e 5.800 felpe;

- i costi di produzione e del materiale ammontano a 5 euro a maglietta e 12,50 euro a felpa;

- il prezzo di vendita è di 10 euro per le magliette e di 25 euro per le felpe;

- alla fine dell’esercizio, l’azienda ha una rimanenza di 1.500 magliette e 200 felpe;

- gli altri costi relativi a magliette e felpe vendute sono: costi di distribuzione 13.000 euro, spese amministrative generali 18.000 euro, altre spese operative 48.500 euro;

- la società ha inoltre generato altri ricavi per 8.000 euro.

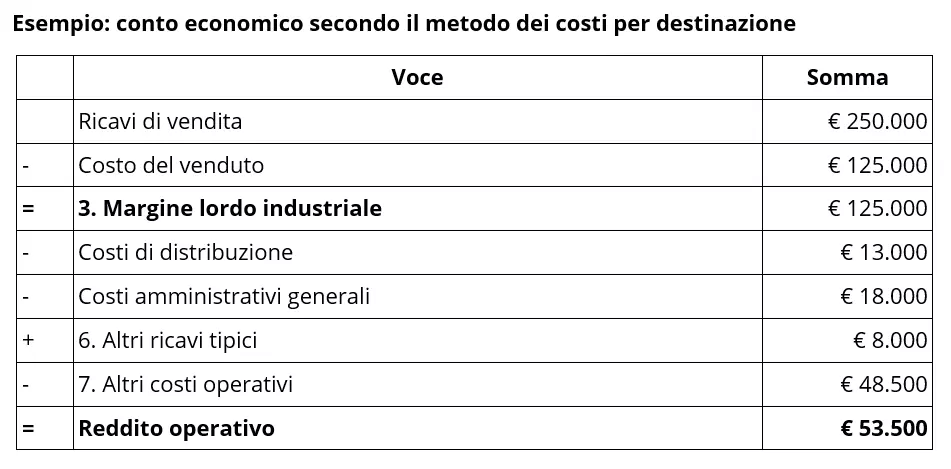

Se trasferiamo queste cifre nello schema del metodo dei costi per destinazione, otteniamo il seguente calcolo:

L’esempio mostra chiaramente che la suddivisione dei costi appare confusa a causa di queste voci molto generiche. Dal solo conto economico non è chiaro come si compongono i costi di produzione, distribuzione e amministrazione e se in alcuni settori vi sia la necessità di ottimizzazione. Talvolta, questa incertezza è voluta, soprattutto quando le imprese sono obbligate a pubblicare i propri bilanci. In questo modo possono adempiere ai propri doveri senza dover fornire troppe informazioni sugli affari interni dell’azienda.

Vi preghiamo di osservare la nota legale relativa a questo articolo.