Che cos’è lo stato patrimoniale?

Per accertare guadagni o perdite e poter determinare le tasse alla fine dell’anno finanziario, un’azienda deve tenere un registro. La contabilità registra tutte le transazioni commerciali di una società e costituisce la base per il conteggio dei profitti e delle perdite, nonché per la preparazione del bilancio. Il conto economico (profitti e perdite), insieme allo stato patrimoniale, al rendiconto finanziario e alla nota integrativa, compone il bilancio d’esercizio di un’impresa. Lo stato patrimoniale, in particolare, è assimilabile a una fotografia istantanea dell’impresa, ed è molto utile anche per l’azienda stessa. Ma che cos’è esattamente lo stato patrimoniale e come si redige?

Che cosa include lo stato patrimoniale?

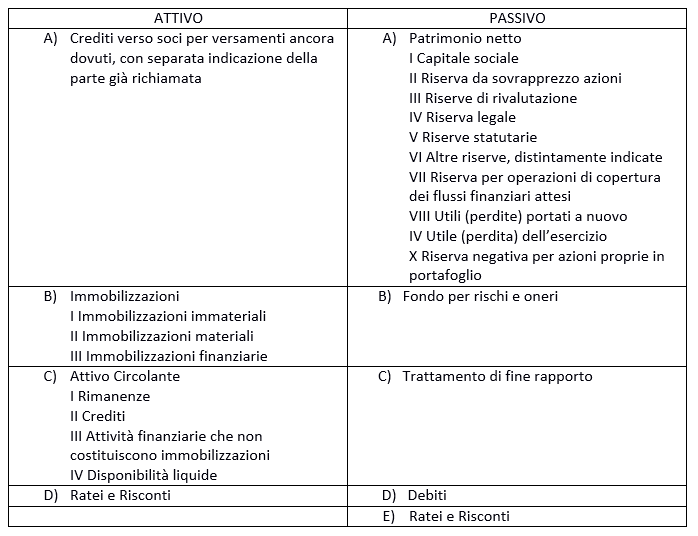

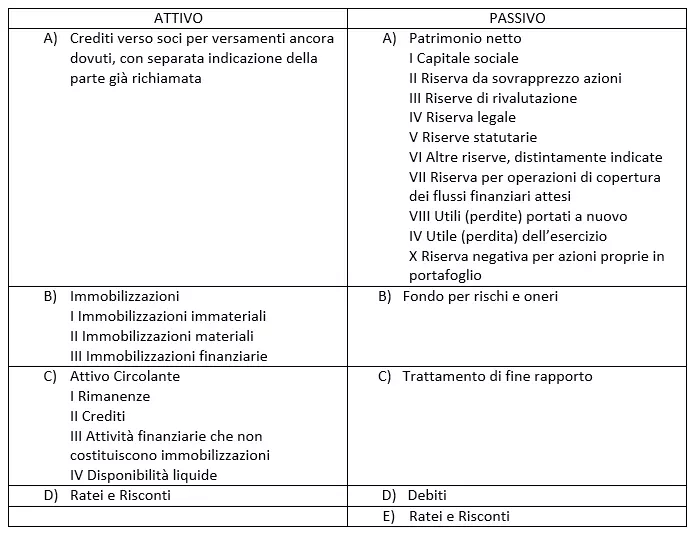

Lo stato patrimoniale è previsto dal Codice civile agli art. 2423 e 2424, che ne chiariscono anche la struttura. Si tratta di una tabella dove a sinistra si trova l’attivo e a destra il passivo:

- il lato attivo fornisce informazioni qualitative e quantitative sui beni, nonché sulla distribuzione di fondi e investimenti della società, come terreni, crediti, liquidità e altri beni;

- il lato passivo, invece, elenca le fonti di risorsa della società. Qui sono indicate le origini dei fondi e dei finanziamenti, il capitale proprio e fornito da terzi, i debiti.

Una delle regole fondamentali del bilancio di esercizio, e anche dello stato patrimoniale, è che deve essere sempre in pareggio. Leggendo lo stato patrimoniale, infatti, ci si rende immediatamente conto che ad una certa quantità di spese effettuate deve corrispondere la stessa quantità di fondi per poter sostenere le spese elencate. Ecco uno schema esplicativo delle voci che compongono la colonna “Attivo” e “Passivo” dello stato patrimoniale:

Con il decreto legislativo 139/2015, a partire dal primo gennaio 2016 sono state apportate alcune modifiche, tra cui:

- le azioni proprie detenute non vanno più elencate nelle immobilizzazioni, ma vanno a ridurre direttamente il patrimonio netto;

- i conti d'ordine non si trovano più in calce allo stato patrimoniale, bensì in nota integrativa.

La finalità dello stato patrimoniale è di informare riguardo alla situazione e allo sviluppo di un’impresa. Inoltre, documenta il rispetto delle normative legali. Il conto economico, insieme allo stato patrimoniale, è parte del bilancio e viene quindi redatto prima della presentazione del bilancio stesso.

Redigere lo stato patrimoniale: come si fa?

La compilazione dello stato patrimoniale avviene seguendo sempre lo stesso schema. I valori delle singole voci dello stato patrimoniale sono tratti dai dati contabili utilizzati per registrare tutte le transazioni commerciali dell’esercizio in corso. Ad esempio, se l’acquisto di un macchinario è finanziato da un prestito, il macchinario va ad aumentare il lato attivo, ma aumenta anche il passivo per via del prestito. Per questo motivo, come indicato sopra, lo stato patrimoniale risulterà sempre in pareggio. Il deprezzamento del macchinario, gli interessi pagati sul prestito e via dicendo sono rilevati nella voce di bilancio “Patrimonio netto”, dal lato del passivo.

Il lato attivo dello stato patrimoniale

Il lato attivo rende conto fondamentalmente di come sono state investite le risorse a disposizione. È suddiviso in quattro voci principali:

- i crediti verso i soci, ovvero le quote di partecipazione dovute dai soci all’azienda;

- le immobilizzazioni, cioè l’elenco degli investimenti a lungo termine. Si dividono in immateriali (come ad esempio i costi di sviluppo, brevetti etc), materiali (come fabbricati e attrezzature) e finanziarie (crediti, partecipazioni, azioni);

- l’attivo circolante, dove sono indicati i beni che appunto “circolano”, come ad esempio materiali che devono essere utilizzati, ma anche crediti nei confronti dei clienti e disponibilità liquide;

- infine i ratei e risconti attivi, che fanno riferimento a entrate relative a uno o più esercizi seguenti.

Proprietà, impianti e attrezzature, come ad esempio una flotta di veicoli, rappresentano beni a lungo termine acquistati per uso aziendale. I costi di acquisizione di tali investimenti sono ammortizzati su base proporzionale durante il periodo di utilizzo, che varia ovviamente a seconda dell’oggetto, attraverso una suddivisione in percentuale del loro ammortamento annuale e quindi registrati a bilancio per il rispettivo valore contabile.

Gli investimenti a breve termine, come le materie prime, non sono ammortizzati. I costi del loro acquisto vengono detratti per intero, perché servono allo scopo del profitto corrente. Il valore della materia prima indicato nello stato patrimoniale deriva dalla rimanenza di merce alla chiusura dell’esercizio, determinato utilizzando l’inventario annuale.

Il lato passivo dello stato patrimoniale

Il lato passivo indica la provenienza del capitale utilizzato per acquistare le risorse indicate nel lato attivo:

- il patrimonio netto, che include il capitale proprio o il totale delle contribuzioni dei soci, le riserve e le eventuali perdite o guadagni;

- i fondi per rischi e oneri, cioè somme destinate a far fronte a spese già preventivate;

- trattamento di fine rapporto di lavoro subordinato (dovuto ai dipendenti al termine della collaborazione lavorativa);

- debiti di diverso genere nei confronti di terzi (banche, clienti, fornitori);

- infine i ratei e risconti passivi, ovvero costi relativi a uno o più esercizi successivi.

In generale, la preparazione di uno stato patrimoniale e di un bilancio richiede una certa conoscenza ed esperienza. Si consiglia di rivolgersi a un commercialista per preparare i rendiconti finanziari annuali, anche perché in questo modo si evitano errori che possono costare multe salate.

lo stato patrimoniale è un’istantanea del momento in cui è stato emesso e la situazione può cambiare in pochi minuti, in quanto la società è attiva.

Vi preghiamo di osservare la nota legale relativa a questo articolo.