Cos’è il rendiconto finanziario? Il calcolo dei flussi di cassa secondo il principio contabile OIC 10

La redazione di IONOS16 mins

La redazione di IONOS16 mins

Chi legge il bilancio non si limita a concentrarsi sull’analisi del patrimonio netto e sulle sue variazioni, bensì si interessa anche di esaminare altre informazioni come la costituzione e l’origine delle disponibilità liquide dell’azienda. Infatti per un’azienda è fondamentale conoscere il proprio grado di solvibilità, ossia la sua capacità di rispettare gli impegni. Ma l’obiettivo è anche quello di fornire informazioni utili agli investitori per aiutarli a prendere decisioni. A questo scopo viene redatto il rendiconto finanziario, ossia il documento contabile atto a esprimere i valori relativi ai flussi di cassa. Esso contiene sia le fonti, quindi le cause che hanno portato a un incremento delle disponibilità liquide, sia gli impieghi, cioè l’opposto: le cause per il decremento delle disponibilità liquide.

Essenzialmente lo scopo del rendiconto finanziario è quello di fornire un’idea chiara di come e se un’azienda sarà in grado di conseguire le eccedenze, soddisfare gli obblighi di pagamento e fornire le distribuzioni ai detentori di quote. Calcolando i flussi finanziari dell’azienda si otterrà quindi un quadro completo e trasparente delle disponibilità economiche e del loro utilizzo. In sintesi il rendiconto finanziario serve a rappresentare e valutare meglio la situazione finanziaria di una società o di un gruppo.

Rendiconto finanziario: definizione

Come già accennato, il rendiconto finanziario è un prospetto obbligatorio da allegare al bilancio e deve essere presentato per ogni periodo per il quale si presenta il bilancio. È utile a fornire delle preziose informazioni sull’andamento finanziario di una impresa. Questo perché:

- è in grado di evidenziare la politica di finanziamento dell’impresa, cioè il modo in cui l’azienda in questione ha ottenuto le risorse finanziarie per svolgere le sue attività. In questo caso si distingue tra autofinanziamento (svolgimento dell’attività tipica della stessa) e capitale di proprietà e capitale di terzi (ricorso a fonti esterne);

- individua la politica degli investimenti dell’impresa, ossia il modo in cui questa ha impiegato le risorse finanziarie acquisite, cioè in investimenti in capitale circolante, in immobilizzazioni o ancora in rimborso di capitali presi a prestito o propri.

La finalità principale di tale documento contabile obbligatorio è quella di indicare la capacità dell’impresa di generare liquidità e i suoi equivalenti, nonché di creare i fabbisogni di impiego dei flussi finanziari. Sostanzialmente si tratta di un documento di sintesi e di raccordo tra le variazioni intervenute nel corso dell’esercizio nel patrimonio aziendale e le variazioni nella relativa situazione finanziaria.

Naturalmente il risultato dell’analisi effettuata dal rendiconto finanziario non è obbligatoriamente positivo: infatti è anche possibile evincere che l’impresa abbia assorbito le risorse invece di generarne di nuove. Ciò comporterebbe che i costi sostenuti per lo svolgimento delle attività sono maggiori rispetto ai ricavi ottenuti, per cui la situazione finanziaria dell’impresa è ritenuta critica.

Origine storica del rendiconto finanziario

Il mondo anglosassone si occupa da più di un secolo dell’analisi finanziaria. Del resto c’è una lunga tradizione di abbinamento di contabilità industriale e contabilità finanziaria (financial accounting). Si pensò infatti di accostare il cosiddetto financial statement allo Stato patrimoniale per rilevare le variazioni finanziarie registrate. I primi esempi di rendiconto finanziario sono stati pubblicati in aggiunta al consueto bilancio come elementi indipendenti, atti a evidenziare la solvibilità aziendale e utili in particolar modo ai soggetti con capitali finanziari di prestito. Sostanzialmente si trattava di prospetti di analisi delle entrate e delle uscite, anche conosciuti come rendiconti dei flussi di cassa.

I primi prospetti dimostrativi delle variazioni patrimoniali risalirebbero alla seconda metà dell’Ottocento, redatti sia in Inghilterra che negli Stati Uniti da società operanti nel settore delle ferrovie. Negli anni a seguire sono stati studiati diversi metodi di calcolo dei flussi finanziari sull’esempio di rendiconto finanziario anglosassone fino ad arrivare al 1963, quando l’AICPA (American Institute of Certified Public Accountants) ha emanato il principio contabile Opinion n. 3, ovvero The Statement of Source and Application of Fund. Questo ordinamento invitava le imprese a redigere un documento contabile con il rendiconto dei fondi e il loro impiego, da allegare al bilancio.

A partire dal 1971 la redazione dell’ora denominato Reporting of Changes in Financial Position, ossia il rendiconto dei cambiamenti della posizione finanziaria, divenne infine obbligatoria. Negli stessi anni l’International Accounting Standards Committee (IASC) ha poi annoverato il rendiconto finanziario come componente del bilancio di esercizio all’interno dello IAS 1. Successivamente ha dedicato la norma internazionale n. 7 alle modalità della sua redazione, tuttavia le disposizioni dello IAS 7 sono da interpretare come suggerimenti: gli amministratori sono infatti liberi di scegliere la forma e i contenuti più importanti, privilegiando i flussi di cassa. La norma attualmente in vigore risale al 1992 e si occupa dei flussi di liquidità.

Normativa contabile europea

Con il regolamento CE n. 1606/2002, anche detto “Regolamento IAS”, l’Unione Europea ha reso obbligatoria dal 1° gennaio 2005 l’applicazione dei principi contabili internazionali per la redazione del bilancio consolidato di determinati tipi di società. I principi contabili internazionali prevedono che il bilancio presentato debba essere comparabile, ovvero debba contenere lo stesso tipo di informazioni, con il bilancio dell’anno precedente.

Per quanto riguarda l’Italia, nello specifico, la redazione del rendiconto finanziario venne suggerita nell’ambito dei principi contabili elaborati dalla “Commissione per la statuizione dei principi contabili”, una commissione nazionale dei dottori commercialisti e dei ragionieri che nel 1977 pubblicò il Documento n. 2. Fra le altre cose l’intenzione di questa norma contabile era di regolamentare la redazione del rendiconto finanziario come “prospetto supplementare indispensabile per la corretta rappresentazione della situazione patrimoniale-finanziaria dell'impresa in funzionamento”.

Più avanti, nel 1994, venne applicato un aggiornamento della norma attraverso il Documento n. 12, il quale andava ad aggiungere le seguenti modalità di strutturazione del rendiconto finanziario:

- Rendiconto finanziario in termini di liquidità, da predisporre secondo due differenti opzioni:

a) che esponga le variazioni nella situazione patrimoniale e finanziaria in termini di liquidità;

b) che esponga i flussi di liquidità (il cosiddetto cash flow statement).

- Rendiconto finanziario in termini di variazioni di capitale circolante netto.

Venti anni dopo, nel 2014, si è deciso di aggiornare i principi contabili nazionali per mezzo dell’Organismo Italiano di Contabilità (OIC), il quale ha sistemato definitivamente le impostazioni del documento contabile per mezzo dell’OIC 10, “La redazione del rendiconto finanziario”.

L’Organismo Italiano di Contabilità (OIC) e il principio contabile OIC 10

L’Organismo Italiano di Contabilità è stato fondato come associazione di diritto privato. Gode di piena autonomia statuaria ed è stato riconosciuto come “Istituto nazionale per i principi contabili” dallo Stato Italiano grazie alla legge 11 agosto 2014, n. 116.

L’OIC ha le seguenti funzioni:

- emanare i principi contabili nazionali nel rispetto delle disposizioni contenute nel codice civile;

- fornire supporto al Parlamento e agli Organi Governativi in termini di normative contabili ed esternare opinioni quando richiesto;

- partecipare al processo di elaborazione dei principi contabili internazionali adottati nell’Unione Europea, assieme all’International Accounting Standards Board (IASB), allo European Financial Reporting Advisory Group (EFRAG) e ad altri organismi di diversi paesi.

Il compito dell’OIC è quello di perseguire finalità di interesse pubblico: l’istituto, infatti, agisce in maniera indipendente, efficiente ed economica. Inoltre ogni anno ha l’obbligo di riferire sulle proprie attività al Ministero dell’Economia e delle Finanze.

Prima di venire approvati, i principi contabili proposti dall’organismo vengono innanzitutto sottoposti a un severo processo di consultazione, passato il quale vengono poi approvati dal Consiglio di Gestione. Dopodiché vengono passati all’Agenzia delle Entrate, alla Banca d’Italia, alla CONSOB (Commissione Nazionale per le Società e la Borsa), all’IVASS (Istituto per la Vigilanza sulle Assicurazioni) e ai ministeri di competenza. In caso di emissione di un parere negativo, la sua pubblicazione avverrà assieme all’approvazione da parte del Consiglio di Gestione.

In base alle disposizioni del codice civile l’OIC ha elaborato un apposito principio contabile. Si tratta dell’OIC 10 la cui funzione è volta a impostare i criteri per la redazione e presentazione del rendiconto finanziario. In questo caso la risorsa finanziaria in questione è rappresentata dalle disponibilità liquide. Il principio si rivolge alle società che redigono il bilancio d’esercizio in forma ordinaria a partire dal 1° gennaio 2016.

Secondo l’articolo 2423, comma 1, del codice civile “gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla nota integrativa”. Tenuto conto della sua valenza informativa, l’OIC 10 raccomanda la sua redazione per tutte le tipologie societarie.

Il quadro normativo completo per la redazione del rendiconto finanziario

In generale per la redazione del rendiconto finanziario con l’OIC 10 ci sono altre norme di riferimento, e si tratta delle seguenti:

- Art. 2427

- IAS n. 7

- OIC 10

- Decreto legislativo n. 139 del 18 agosto 2015

Art. 2427: descrizione della nota integrativa

Composto da:

- Comma 2, che definisce i movimenti relativi alle immobilizzazioni.

- Comma 4, che implica le variazioni sulla consistenza delle altre voci dell’attivo e del passivo.

IAS n. 7

Lo IAS n. 7, ovvero il cash flow statement, è obbligatorio per le imprese che devono attenersi ai principi contabili internazionali per la redazione del bilancio. Esso suggerisce il prospetto del rendiconto finanziario a partire dalla distinzione delle aree da cui si generano o si assorbono risorse finanziarie.

Le aree in questione sono:

- Le attività operative: da cui derivano i flussi dell’attività ordinaria, i quali sono determinabili tramite due modalità differenti. La prima è il metodo diretto, ossia calcolando l’indice degli incassi e dei pagamenti correlati alla gestione operativa; la seconda possibilità è quella di costruire il rendiconto finanziario con il metodo indiretto, ovvero il calcolo a partire dall’utile d’esercizio, procedendo con una serie di rettifiche per depurare i flussi dell’attività operativa da tutti i flussi prodotti dall’attività finanziaria e di investimento. Parleremo più approfonditamente dei metodi accennati nel paragrafo conclusivo dell’articolo.

- Le attività d’investimento: da cui derivano i flussi dell’attività degli investimenti, per la cui determinazione occorre considerare tutte le operazioni riconducibili agli investimenti e ai disinvestimenti relativi alle immobilizzazione materiali, immateriali e finanziarie.

- Le attività finanziarie, da cui derivano i flussi dell’attività finanziaria, che si possono individuare considerando tutte le operazioni riconducibili ai finanziamenti ottenuti sia con il vincolo del prestito sia con il vincolo della proprietà.

OIC 10

Per la redazione del rendiconto finanziario, l’OIC 10, che è stato pubblicato ad agosto 2014 e che è andato a sostituire l’OIC 12, propone i seguenti aspetti:

- Focalizzazione sui flussi di cassa.

- Distinzione dei flussi finanziari per aree: reddituale, finanziaria, degli investimenti.

- Finalità del rendiconto finanziario.

- Obbligo per le società che redigono il bilancio secondo il principio della chiarezza.

- Rappresentazione di tipo scalare con possibilità di raggruppamenti o divisioni di gruppi di flussi finanziari per garantire trasparenza.

- Divieto di compensazioni tra i flussi finanziari.

- Importanza della comparabilità con gli esercizi precedenti.

Decreto legislativo n. 139 del 18 agosto 2015

Oltre alle novità introdotte relative ai principi di redazione e agli schemi di bilancio, allo Stato patrimoniale e al conto economico, nel nuovo art. 2425-ter c.c. si dispone che dal rendiconto finanziario devono risultare, per l’esercizio in chiusura e per quello precedente:

- L’ammontare e la composizione delle disponibilità liquide all’inizio e alla fine dell’esercizio.

- I flussi finanziari dell’esercizio che derivano dall’attività operativa, di investimento e di finanziamento (comprese anche le operazioni con i soci).

L’art. 2425-ter non stabilisce dei criteri rigidi per la redazione del rendiconto finanziario, cioè non esiste alcuno schema prefissato da seguire obbligatoriamente. Lo stesso articolo si limita semplicemente a prescrivere ciò che deve risultare.

Criteri per la costruzione del rendiconto finanziario: il metodo diretto e il metodo indiretto

Per formulare una valida strategia finanziaria e completare il quadro informativo che si evince dal conto economico e dallo Stato patrimoniale, sono indispensabili determinate informazioni. Come già precedentemente accennato, si tratta di dati relativi alle dinamiche intervenute all’interno dell’impresa riguardo alla tipologia dei mezzi finanziari e alle modalità del loro impiego.

Per costruire il rendiconto finanziario è necessario mettere a confronto le voci dello Stato patrimoniale, ovvero il fondo, di due bilanci consecutivi. Il risultato è che si evidenziano quali sono stati gli effettivi impieghi e quali le effettive fonti di risorse finanziarie. A questo scopo è innanzitutto d’obbligo introdurre questi ultimi due concetti.

Fonti e impieghi: le fondamenta per il calcolo del rendiconto finanziario

Le fonti e gli impieghi derivano entrambi sia dall’attività economica sia da scelte di investimento o disinvestimento, la prima legata al conto economico e le seconde invece allo Stato patrimoniale, dei quali parliamo approfonditamente nell’articolo riguardante la partita doppia. Per la costruzione del rendiconto finanziario l’OIC 10 fornisce una proposta di due schemi in forma scalare, all’interno dei quali viene fatta distinzione tra impieghi e fonti, e tra l’area degli investimenti e quella finanziaria.

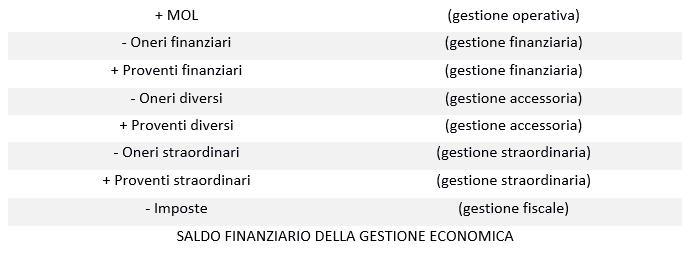

La fonte principale è la gestione economica. Inoltre sono importanti due concetti di flusso finanziario:

- Il margine operativo lordo (MOL), il quale è un indicatore di redditività che evidenzia il reddito esclusivamente in base alla gestione operativa. Esclude quindi gli interessi (gestione finanziaria), le imposte (gestione fiscale), il deprezzamento di beni e gli ammortamenti. Si tratta del flusso di cassa potenziale ed è generato dalla gestione operativa.

- Il cash flow o flusso di cassa potenziale generato dall’intera gestione aziendale.

Il calcolo del MOL rappresenta il punto di partenza per l’analisi della dinamica finanziaria: esso richiede che nel rendiconto finanziario siano messi in evidenza anche gli eventuali contributi provenienti da altre tipologie di gestione. Come risulta dalla seguente tabella, in questo modo si rendono chiari i contributi provenienti dalle diverse gestioni destinati alla dinamica monetaria.

Grazie a questo metodo si comprendono anche meglio le cause e gli effetti delle scelte aziendali.

Altre fonti che vanno a contribuire ai flussi finanziari positivi dell’azienda possono derivare da due diversi tipi di operazione:

a) Processi di disinvestimento

b) Processi di finanziamento

Per entrambi i casi si tratta comunque di un flusso finanziario in entrata. Nell’elenco delle fonti verranno aggiunte le variazioni negative relative agli investimenti, quindi quelle attività di bilancio che diminuiscono nel corso dell’esercizio, e le variazioni positive relative alle forme di finanziamento, per cui le passività di bilancio e capitale sociale che andranno ad aumentare nel corso dell’esercizio.

Per quanto riguarda gli impieghi, invece, essi possono nascere a partire da due diverse tipologie di operazione:

a) Processi di investimento

b) Processi di rimborso di debiti, e/o distribuzione di capitale netto

Alla base del calcolo di fonti e impieghi che derivano da operazioni riportate nello Stato patrimoniale regna la seguente regola:

Attenzione, perché non tutte le variazioni corrispondono a dei flussi finanziari: le operazioni contabili che riportano a rivalutazioni, svalutazioni, ammortamenti e altri processi di assestamento, non sono rilevanti a livello monetario. Mentre si effettua il calcolo del rendiconto finanziario è indispensabile fornire anche delucidazioni utili alla distinzione tra variazioni che rappresentano fonti e/o impieghi effettivi e variazioni che non rappresentano invece fonti e/o impieghi.

Punti comuni dei modelli di rendiconto finanziario

Non esiste una sola modalità univoca per la costruzione di un rendiconto finanziario, bensì è possibile seguire uno schema che sia personalizzato sulle peculiarità del proprio esercizio. Ciò che conta è che contenga i punti fondamentali in comune con tutti i modelli di rendiconto finanziario:

- La fonte rappresentata dalla gestione economica (che sia essa operativa o complessiva)

- Gli investimenti o i disinvestimenti (fonti/impieghi) derivanti dalla gestione del capitale circolante

- Gli investimenti o i disinvestimenti (fonti/impieghi) derivanti dalla gestione del capitale fisso

- Le variazioni positive o negative (fonti/impieghi) derivanti dalle gestione delle passività finanziarie e dal patrimonio netto

- Il saldo finanziario della gestione

- La variazione della liquidità aziendale (o dell’indebitamento a breve termine)

Costruzione del rendiconto finanziario: esempio e confronto dei due metodi

Come già detto precedentemente, per procedere al calcolo del rendiconto finanziario si parte dalle tabelle di bilancio relative rispettivamente allo Stato patrimoniale e al conto economico. Queste devono riguardare gli ultimi tre esercizi a consuntivo e, per ragioni di spazio, solo quattro esercizi di previsione.

La successione dei passaggi sarà dunque la seguente:

- Riclassificare lo Stato patrimoniale di due anni consecutivi, idealmente seguendo il criterio finanziario.

- Per ciascuna voce di attivo e di passivo confrontare i saldi tra le situazioni patrimoniali classificate.

- Determinare le cosiddette “variazioni grezze” date dalla mera somma algebrica tra i saldi delle poste dell’attivo e del passivo messi a confronto.

- Rettificare le variazioni grezze così da sopprimere gli effetti di operazioni che non determinano variazioni di flusso finanziario, con un particolare riferimento all’oggetto d’indagine.

- Determinare le variazioni effettive di impieghi e fonti di risorse finanziarie con particolare riferimento all’oggetto d’indagine successivamente all’indagine sulle variazioni grezze.

- Interpretare le variazioni di flusso e i deflussi finanziari generati.

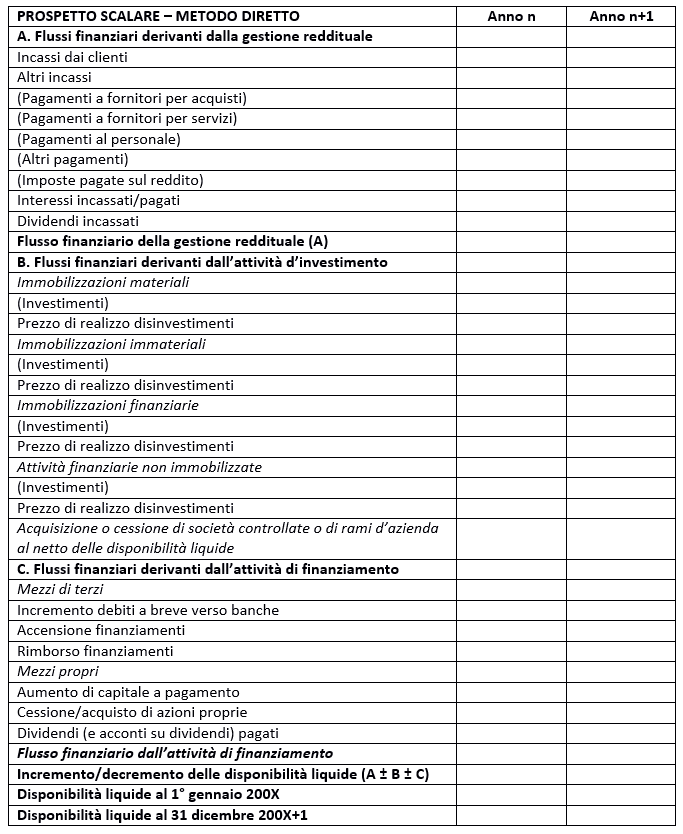

La principale differenza del metodo diretto rispetto al metodo indiretto sta nel calcolo dei flussi di cassa derivanti dalla gestione reddituale. Redigendo il rendiconto finanziario con il metodo indiretto si parte infatti dall’utile economico apportando le opportune modifiche per riuscire a determinare il flusso di cassa della gestione reddituale. Il metodo diretto, invece, si serve di un calcolo diretto delle voci che compongono il rendiconto finanziario, trasformando la componente reddituale in finanziaria tramite la somma con la variazione patrimoniale.

Lo schema del prospetto scalare con metodo diretto di un’azienda X potrebbe avere questo aspetto:

Il metodo diretto fa una netta distinzione tra i flussi realizzati dalla gestione reddituale/corrente (A), quelli relativi alla gestione degli investimenti (B) e quelli che derivano dalla gestione dei finanziamenti (C). La somma sarà il risultato del flusso di cassa totale generato in un determinato esercizio nell’anno X+1.

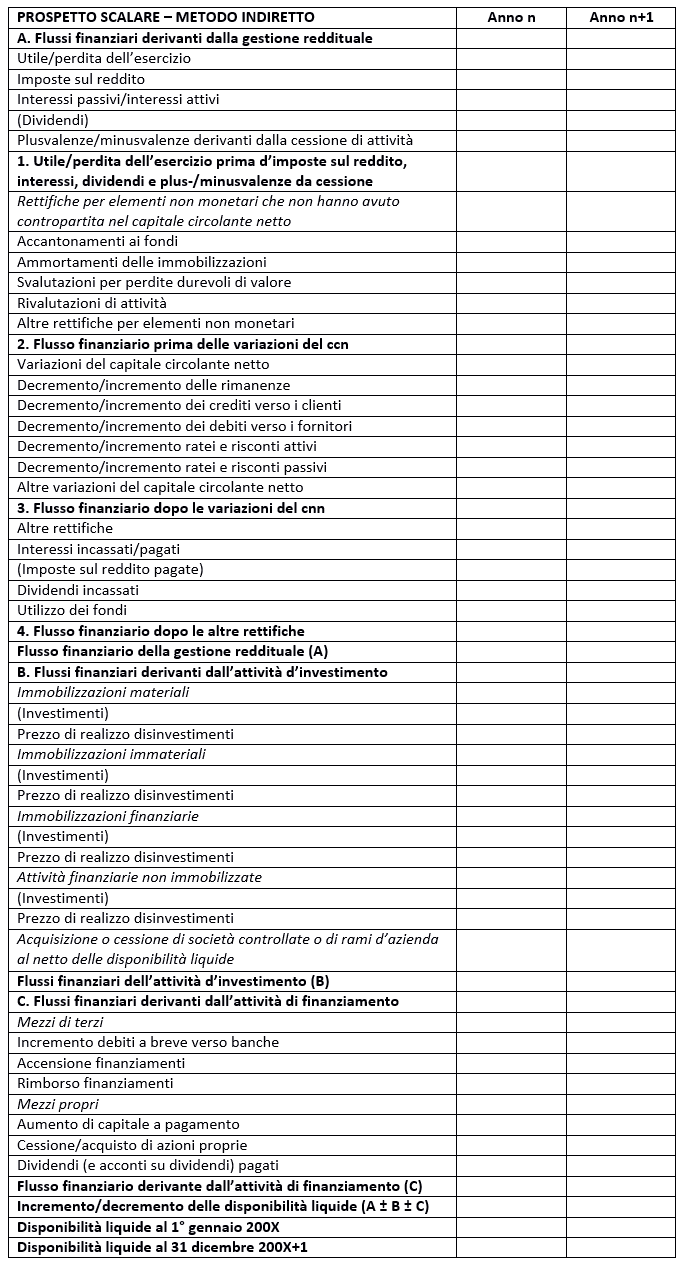

Si può giungere allo stesso esito con l’altro metodo disponibile, quello indiretto, il cui prospetto ha il seguente aspetto:

Per quanto riguarda la determinazione dei flussi di cassa della gestione reddituale la struttura è differente, mentre rimane la medesima per le aree relative alla gestione degli investimenti e dei finanziamenti.

La priorità del calcolo è innanzitutto quella di valutare quanto la gestione reddituale sia stata in grado di tradurre in termini di cash flow rispetto alle gestioni non operative; a seguire si approfondiscono le variabili che hanno condizionato l’andamento finanziario e che hanno decretato una situazione di “liquidità” o “illiquidità” dell’azienda facendo riferimento all’esercizio X+1.

Il metodo diretto ha quindi più una funzione informativa rispetto al metodo indiretto, poiché si rivolge a un interlocutore a seconda delle sue esigenze, per cui risulta utile nel caso in cui il rendiconto finanziario fosse da sottoporre a un istituto di credito. Per via della sua struttura il metodo indiretto, invece, si adatta piuttosto a rivolgersi alla direzione della stessa azienda: il percorso è infatti quasi a ritroso a partire dal valore di sintesi della gestione reddituale fino ad arrivare alla determinazione della liquidità generata dalla gestione dell’azienda.

Chi volesse destreggiarsi nella costruzione del prospetto, potrà trovare con facilità moduli preconfezionati per la redazione del rendiconto finanziario con Excel per entrambi i metodi. Per concludere non importa la scelta del metodo di per sé, quanto più la chiarezza che è in grado di garantire a seconda della destinazione: la priorità assoluta è dunque la trasparenza dei dati nel pieno rispetto delle normative contabili in atto.

Vi preghiamo di osservare la nota legale relativa a questo articolo.