Cos'è l'analisi di bilancio?

Per verificare lo stato delle proprie attività imprenditoriali ogni imprenditore si basa su valutazioni, indipendentemente dalle dimensioni della sua azienda. Per poter effettivamente effettuare suddette valutazioni è prima necessario raccogliere e confrontare dati utili sull’azienda. Un'analisi finanziaria, meglio nota come analisi di bilancio, offre una panoramica della situazione economica, finanziaria e patrimoniale di un'impresa. Per realizzare un'analisi di bilancio ci si può rivolgere a professionisti, ma sarà poi necessario saper leggere e interpretare i dati forniti. Impiegando la dovuta cura e il giusto grado di attenzione è anche possibile redigere autonomamente l'analisi di bilancio.

Analisi di bilancio: una definizione

Analisi di bilancio: l'analisi di bilancio è uno strumento di contabilità che fornisce una valutazione sulla condizione economica, finanziaria e patrimoniale di un'azienda. Si basa sul bilancio di esercizio e ne riporta i dati. Vi sono contenuti profitti e perdite di un'azienda e serve quindi a ricavare l'andamento generale dell'impresa.

L'analisi di bilancio o analisi finanziaria serve a comprendere la gestione economica, finanziaria e patrimoniale di un'azienda. In sintesi in questo documento si analizzano gli aspetti importanti della gestione aziendale, confrontando i bilanci della stessa azienda (o eventualmente i bilanci di altre aziende operanti nello stesso settore), così da poter valutare la situazione attuale dell'azienda, ma anche quella futura. L'analisi di bilancio risulta perciò utile anche per convincere futuri investitori della validità del proprio progetto.

Per redigere l'analisi di bilancio si parte dal bilancio d'esercizio e può essere condotta sia da un'analista interno che da uno esterno all'azienda. I dati raccolti varieranno di conseguenza, in quanto rivolgendosi a professionisti esterni, questi non avranno a disposizione le stesse informazioni che può avere un impiegato che lavora direttamente all'interno dell'azienda per la quale è necessario redigere l'analisi di bilancio.

L'analisi può essere di due tipi: statica, basata su indici o quozienti, o dinamica, anche nota come analisi dei flussi finanziari. Optando per un'analisi statica, ci sono molti indici a disposizione, tra cui quelli di redditività, liquidità e struttura. Quando si intraprende un'analisi dei flussi finanziari, invece, spesso si ricorre al flusso di cassa.

Per disporre di un'analisi di bilancio corretta è necessario prendere in considerazione più anni in cui è stata attiva l'azienda (e quindi servirsi di più bilanci d'esercizio) e bisogna assicurarsi che i requisiti preliminari siano rispettati. Ciò significa che devono essere stati rispettati i principi contabili e i criteri di valutazione, oltre ad essere stati riclassificati i valori del bilancio, servendosi di uno schema preciso.

L'importanza di un'analisi finanziaria

Le aziende non sono normalmente obbligate a redigere un'analisi di bilancio, eppure averne una potrebbe risultare vantaggioso. In particolar modo ci sono alcuni soggetti per i quali un'analisi finanziaria è importante, ad esempio:

- consulente aziendalista: in sede d'indagine per conoscere l'azienda e capire se ci siano situazioni da risanare o meno;

- revisore contabile: per identificare e valutare aree di rischio;

- consulente fiscale: per definire le politiche di bilancio;

- ispettore fiscale: al momento di individuare possibili aree da analizzare;

- gestore di capitali: per trovare aziende su cui investire;

- imprenditore: per valutare la posizione della propria azienda rispetto alla concorrenza;

- dirigente: per verificare e valutare l'effetto delle decisioni prese;

- dipendente: per valutare la società per cui si lavora grazie a dati concreti, volti a svelarne la solidità o meno.

Data la sua utilità, è perciò importante che l'analisi di bilancio sia strutturata in modo chiaro e risulti il più possibile di facile comprensione per tutti i soggetti coinvolti. Vi sono pertanto dei dati che dovrebbero comparire in un’analisi finanziaria, come vedremo nel prossimo paragrafo.

La struttura dell'analisi di bilancio

Essenzialmente un’analisi di bilancio presenta costi e ricavi, sullo schema del modello attivo-passivo dello stato patrimoniale. Come accennato in precedenza, per prima cosa si riclassificano i bilanci e ci si serve poi degli indici per valutare l’andamento dell’attività.

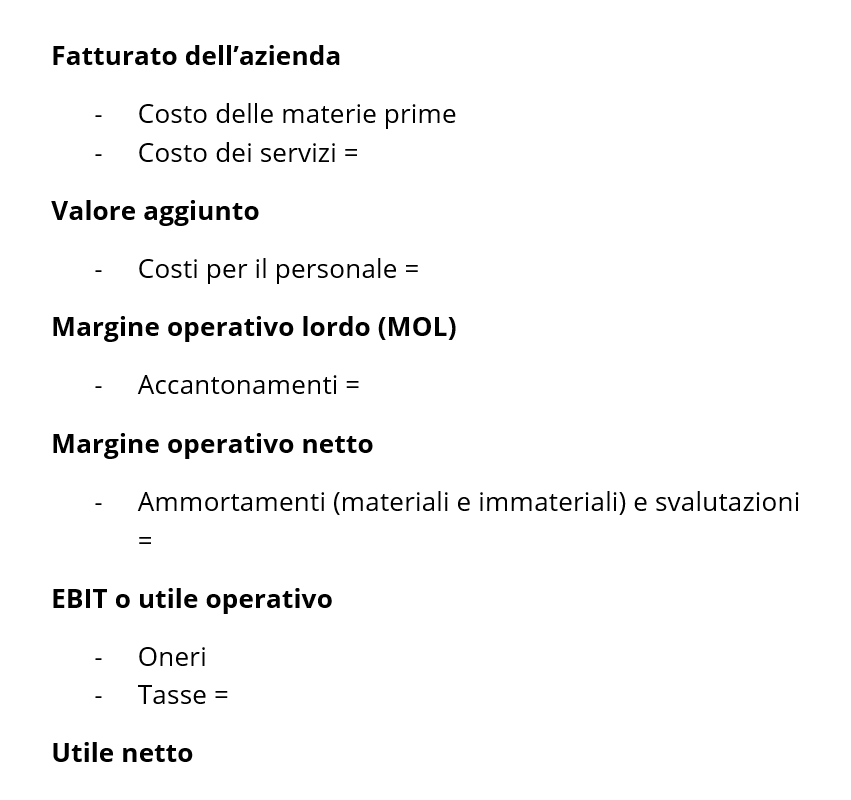

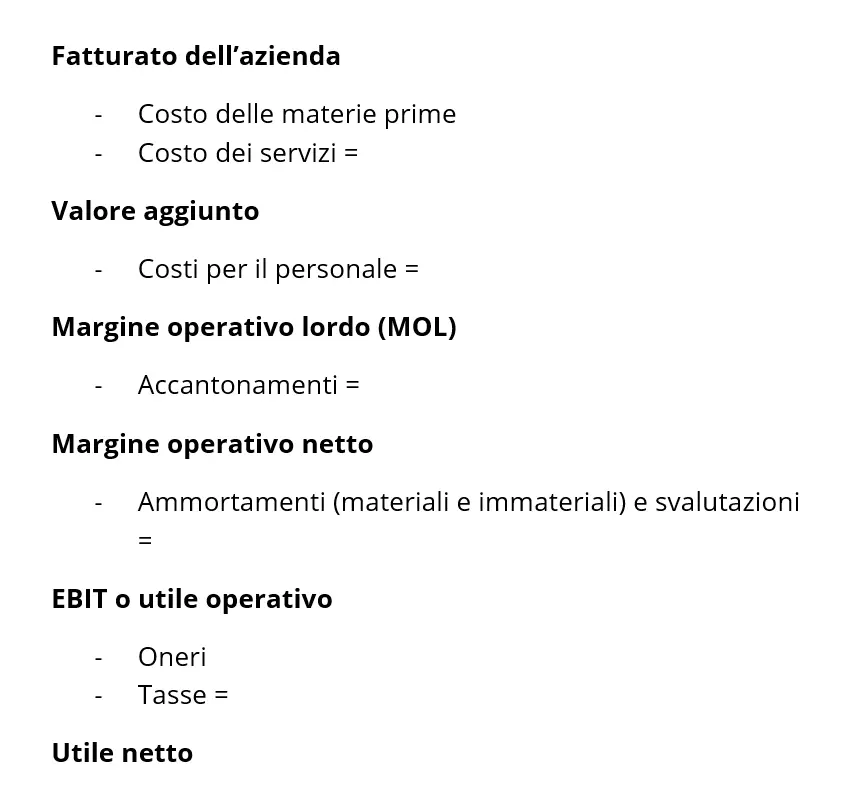

Si comincia indicando il fatturato da cui detrarre i costi delle materie prime e dei servizi, ottenendo così il valore aggiunto. Da questo si tolgono i costi del personale, da cui risulta il margine operativo lordo (MOL), che senza gli accantonamenti restituisce il valore corrispondente del margine operativo netto. Infine si ottiene l’utile operativo, vale a dire l’EBIT, dove non sono considerate tasse o interessi, che una volta sottratti genereranno l’utile netto.

Di seguito riportiamo uno schema per l’analisi di bilancio, ottenuto dalla costruzione di indici tra grandezze diverse dello stato patrimoniale e del conto economico:

Redigere un’analisi di bilancio

Se vi affidate a professionisti esterni all’azienda, non dovrete preoccuparvi della redazione dell’analisi di bilancio, perché penseranno a tutto loro. Tuttavia, è possibile anche realizzare un’analisi finanziaria autonomamente: ci sono infatti dei software appositi che vi aiutano nell’incarico o ci si può sempre affidare a Excel.

Vi serve una mano per la redazione dell’analisi di bilancio? Leggete il nostro articolo su come realizzare un’analisi finanziaria con Excel.

Analisi di bilancio: i termini chiave

Redigere un’analisi di bilancio è complesso tanto quanto può essere leggere questo documento e interpretarlo nel modo giusto. Per essere completa, un’analisi finanziaria deve comprendere la riclassificazione del bilancio d’esercizio (comprensivo di tutte le sue parti, tra cui stato patrimoniale e conto economico) e poi sarà necessario calcolare gli indici. Per permettervi una più agevole comprensione dell’analisi di bilancio, vi presentiamo in una tabella il significato dei termini dello schema riportato sopra:

| Fatturato dell’azienda | Si tratta del fatturato totale lordo dell’azienda. |

|---|---|

| Valore aggiunto | Si tratta del plusvalore generato con la semplice compravendita di beni e servizi. |

| Margine Operativo Lordo (MOL) | Si tratta di un indicatore che evidenzia il reddito dell’azienda, escludendo imposte, interessi, deprezzamento di beni e ammortamenti. |

| Accantonamenti | Si tratta di un fondo, necessario successivamente quando si sarà a conoscenza della reale entità della spesa da intraprendere. Qui ci saranno dei soldi messi da parte che potranno essere utilizzati per le spese sopraggiunte. |

| Margine operativo netto | Si tratta di un altro indicatore di reddittività utilizzato per la riclassificazione del conto economico. Si ottiene sottraendo il MOL agli accantonamenti e gli ammortamenti. |

| Ammortamenti e svalutazioni | Gli ammortamenti possono essere materiali (ad esempio un computer) e immateriali (ad esempio un brevetto). Qui sono intesi i costi sostenuti che vengono dilatati nel tempo. Con svalutazioni si intende, invece, il deprezzamento di un bene o servizio. |

| Utile operativo | È la differenza che si ottiene tra i ricavi e i costi, escludendo oneri e imposte. Prende anche il nome di EBIT, acronimo inglese per Earnings Before Interests and Taxes. |

| Utile netto | Si tratta del profitto complessivo dell’azienda, dopo aver pagato tasse e interessi. |

Dopo aver letto questa sintetica legenda, dovreste riuscire a orientarvi meglio in un’analisi di bilancio. In ogni caso potrebbe valere la pena rivolgersi a professionisti che si occuperanno dell’analisi di bilancio per voi o affidarvi a un software di contabilità che vi guiderà nella redazione.

Vi preghiamo di osservare la nota legale relativa a questo articolo.