Scrivere un sollecito di pagamento: modelli professionali per promemoria di pagamento

I crediti in sospeso minacciano la solvibilità di un’azienda. Più le fatture dei clienti rimangono insolute, più sorgono problemi di liquidità. E dei crediti elevati non portano solo a significative perdite degli interessi. Se i pagamenti non saldati devono essere compensati richiedendo dei prestiti, sorgono così dei costi aggiuntivi.

Le aziende si adoperano perciò per riscuotere i fondi in sospeso per le prestazioni fornite. Ciò avviene solitamente appoggiandosi a un procedimento stragiudiziale, che non ha quindi valore legale, in cui i clienti ritardatari o i partner commerciali vengono ricordati del ritardo nel pagamento grazie all’invio di solleciti o promemoria di pagamento. Se i procedimenti stragiudiziali non portano al risultato sperato, alle aziende rimane la possibilità di far valere i propri diritti con un procedimento giudiziale, e quindi in tribunale.

Di seguito vi indichiamo come sollecitare in modo professionale il pagamento delle fatture ancora da saldare. Già nei procedimenti stragiudiziali, seguire un procedimento corretto è di vitale importanza. Di norma il promemoria di pagamento è un primo requisito per procedere in seguito per vie legali. Inoltre è possibile evitare di adire le vie legali assumendo un comportamento serio e corretto nei procedimenti stragiudiziali.

- Domain Connect gratuito per una configurazione facile del DNS

- Certificato SSL Wildcard gratuito

- Protezione privacy inclusa

Come creare un sollecito di pagamento efficace

L’obiettivo del sollecito di pagamento come strumento di recupero crediti è quello di ridurre i crediti ed evitare le perdite. In questo senso tale procedimento è anche mirato a non perdere il cliente. Tutto ciò si rispecchia a sua volta nel tono utilizzato e nel numero di solleciti inviati.

I procedimenti stragiudiziali sono solitamente delle procedure che non presuppongono azioni legali. Infatti le aziende non possono direttamente richiedere un pignoramento dei beni, ma possono solo inviare altre lettere in cui si sollecita il pagamento entro una data precisa, minacciando di ricorrere alle vie legali se l’esito non dovesse essere quello sperato; questo vale anche nel caso in cui ci si rivolga a una società di recupero crediti. Da un punto di vista giuridico, le procedure per i pagamenti tra imprese e tra imprese e Pubblica Amministrazione sono regolati dal decreto legislativo 192/2012 che ha recepito la Direttiva 2011/7/UE.

Concetti chiave per avviare dei procedimenti stragiudiziali sono la scadenza e il ritardo.

Scadenza

Affinché possa intraprendersi un procedimento stragiudiziale, deve sussistere una situazione di debito che legittima un creditore a esigere dal suo debitore una prestazione, ad esempio un pagamento. Solitamente un rapporto di questo tipo tra le due parti in causa sussiste tramite un contratto (ad esempio un acquisto). Essenzialmente i pagamenti in sospeso possono essere recuperati nell'ambito di un procedimento stragiudiziale, quando se ne ha diritto e se il credito è in scadenza.

Il signor Bianchi vuole arredare casa e compra in un negozio online dei mobili che pagherà tramite bonifico. Nel contratto di acquisto viene concordato che il pagamento deve avvenire entro due settimane dalla data di consegna. Nel giro di una settimana il signor Bianchi riceve la merce dal negozio che ha così adempiuto ai termini del contratto da parte sua e quindi può esigere il pagamento nei tempi concordati. In questo modo si instaura un rapporto di credito tra il signor Bianchi, il debitore, e il negozio online di mobili, il creditore.

Se il debitore viene meno ai suoi doveri, quindi non paga la merce entro la data stabilita (per esempio entro 14 giorni dalla sua consegna), il creditore ha il diritto di esigere la somma dovuta.

Il concetto giuridico di scadenza descrive la data a partire dalla quale un creditore può esigere un pagamento in sospeso dal suo debitore. Il decorrere della scadenza è collegato con l'obbligo immediato da parte del debitore di saldare il conto.

Nell'esempio rappresentato sopra, una volta superato il termine di scadenza, il debitore risulta automaticamente in ritardo. Così sussiste il diritto da parte del creditore di esigere il pagamento del debitore della somma insoluta.

Ritardo

Se un debitore risulta in ritardo con i pagamenti, il creditore ha il diritto di richiedere il risarcimento dei danni, sotto forma di interessi. Successivamente, previa scadenza del pagamento e relativi solleciti di pagamento, il debitore può essere costituito in mora.

Il sollecito di pagamento è uno strumento utilizzato nell'ambito del recupero crediti e serve eventualmente a costituire il debitore in mora.

Un cliente è moroso e gli può quindi essere richiesto il pagamento di interessi moratori non appena è scaduto il termine ultimo per il pagamento della fattura, che non può essere superiore ai 90 giorni e viene stabilito a seconda dei servizi e dei regolamenti aziendali presi in considerazione.

Non vi è nessun obbligo di esigere un pagamento ricorrendo al sollecito di pagamento. Volendo si può sin da subito passare alle vie legali, ma è consuetudine richiedere il pagamento prima in maniera meno formale, risparmiando così sui costi. Solitamente si comincia con il chiamare il cliente, per poi passare ad altri solleciti di pagamento, prima di rivolgersi a un legale. La pratica non risulta comunque obbligatoria e il procedimento rimane quindi a discrezione dell’azienda.

Sollecito di pagamento: direttive formali

Come accennato prima, il procedimento di inviare lettere di sollecito di pagamento non è obbligatorio e quindi ognuno può decidere autonomamente come procedere in caso di mancato pagamento. Tuttavia, si consiglia di ricorre a questo metodo e di optare per la forma scritta, perché in genere più efficace. Per rafforzare ancora di più la validità di questo documento ed essere certi che arrivi a destinazione, bisogna inviare una raccomandata con ricevuta di ritorno.

Per far sì che da un promemoria di pagamento si possa risalire facilmente alla fattura da saldare, devono essere chiaramente esplicitati i seguenti dati:

- dati del creditore e del debitore;

- data e numero della fattura;

- importo da saldare;

- indicazione del numero delle precedenti lettere di sollecito inviate.

In questo modo per il debitore è chiaro sulla base di quali prestazioni il creditore stia esercitando il proprio diritto di sollecito.

Ad essere importante non è tanto la forma di un sollecito di pagamento, quanto piuttosto il suo contenuto. Inoltre al sollecito può venire allegata una copia della fattura da pagare. Non è obbligatorio inserire un termine ultimo di pagamento e neanche far riferimento ad altre azioni legali, qualora non venga saldato l’importo. Spesso però vengono annesse simili diciture per aumentare la pressione nei confronti del debitore.

Il procedimento

Solitamente si procede a inviare dei solleciti di pagamento per cercare di non perdere il cliente. Sono possibili fino a tre solleciti di pagamento prima di rivolgersi a un avvocato. Tuttavia, il procedimento varia da azienda a azienda e non è obbligatorio mandarne tre, molto spesso ci si limita a 2 lettere seguite, in caso, da una dell’avvocato che costituisce in mora il debitore.

Si sconsiglia di inviare più di tre solleciti di pagamento, altrimenti si rischia che la faccenda non venga presa seriamente, visto che non seguono le azioni legali minacciate.

Non sempre gli importi aperti sono da imputare a mancanza di volontà o incapacità di pagare del debitore. A volte i clienti si dimenticano semplicemente che hanno dei pagamenti da saldare o la fattura non gli è proprio arrivata. Perciò per evitare di far arrabbiare i clienti ritardatari con un procedimento giudiziale, si consiglia di ricordargli il pagamento in altri modi. Per creare dei solleciti di pagamento orientatevi sui modelli messi a disposizione da IONOS.

Modelli per i solleciti di pagamento

Per comunicare con i clienti ritardatari basatevi su modelli di solleciti di pagamento professionali. IONOS vi offre dei fac simile già formulati per il primo, il secondo e il terzo sollecito di pagamento da scaricare in formato Word o Excel.

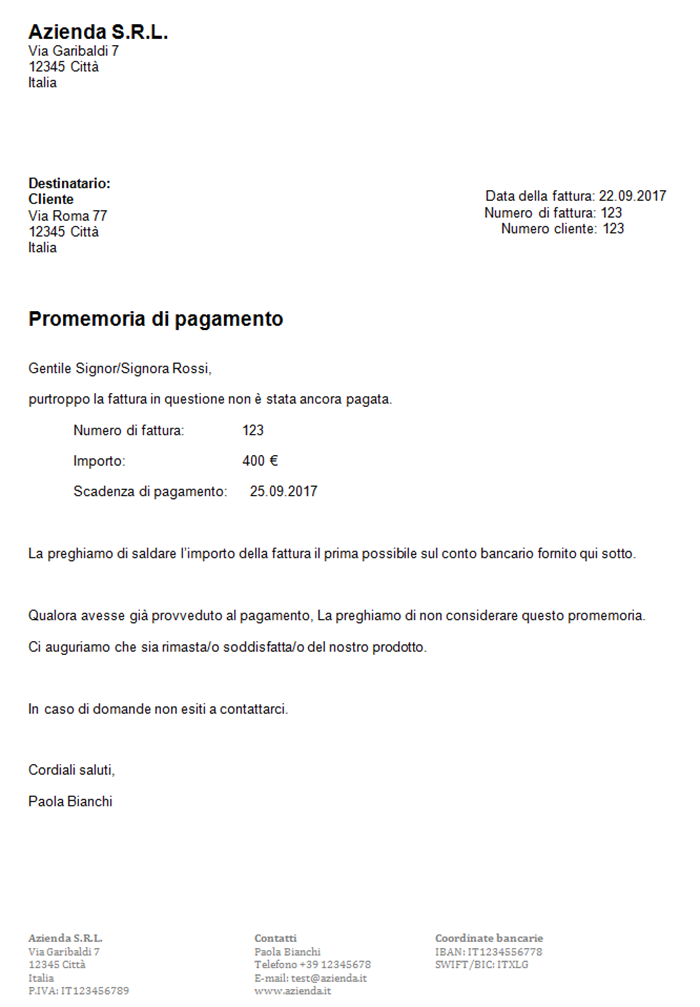

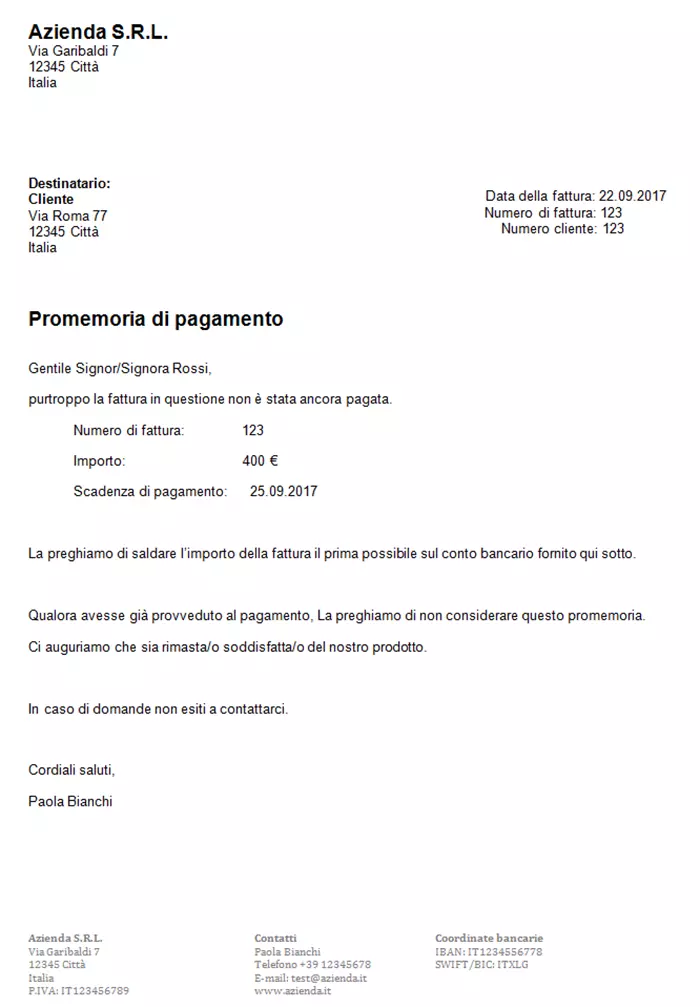

Modello per il primo sollecito di pagamento

È il momento di inviare il primo sollecito di pagamento quando l’importo della fattura, malgrado la scadenza, non è stato saldato. Se il debitore non è stato già moroso in passato, si consiglia di scrivere il primo sollecito di pagamento sotto forma di un gentile promemoria di pagamento. Fate capire in maniera amichevole ma inequivocabile che esigete il pagamento in sospeso. In questo modo stabilite chiaramente che il cliente è in ritardo con i pagamenti. Ancora non serve stabilire un termine preciso entro cui deve avvenire il pagamento e non è necessario lasciare intendere che si ricorrerà alle vie legali, se non si salda la fattura.

Un esempio di formulazione per il primo sollecito di pagamento potrebbe essere il seguente:

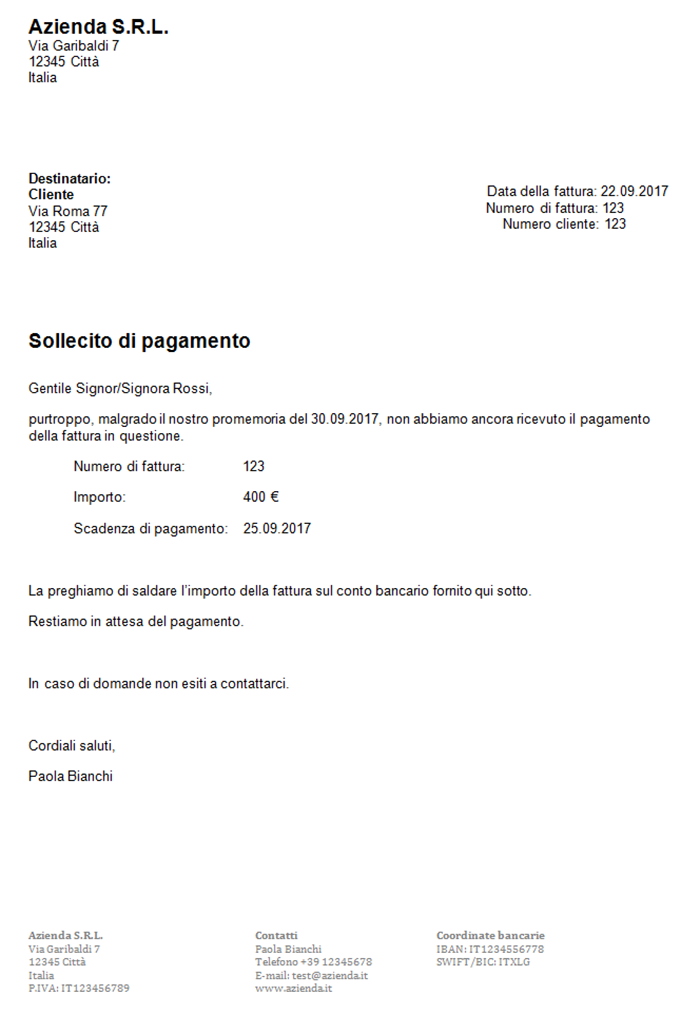

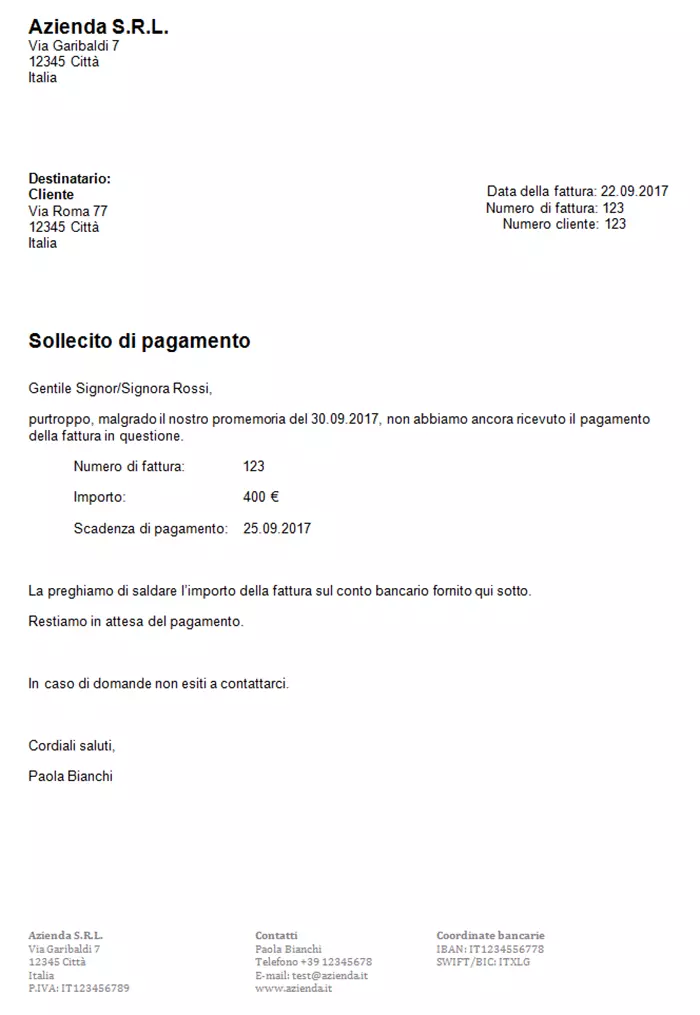

Modello per il secondo sollecito di pagamento

Se malgrado il promemoria di pagamento, la fattura non risultasse ancora saldata dopo 10 – 14 giorni, si consiglia di inviare al debitore un secondo sollecito di pagamento. Qui il tono della comunicazione deve essere più deciso, indicando che questo è il secondo sollecito e richiedendo un pagamento al più presto.

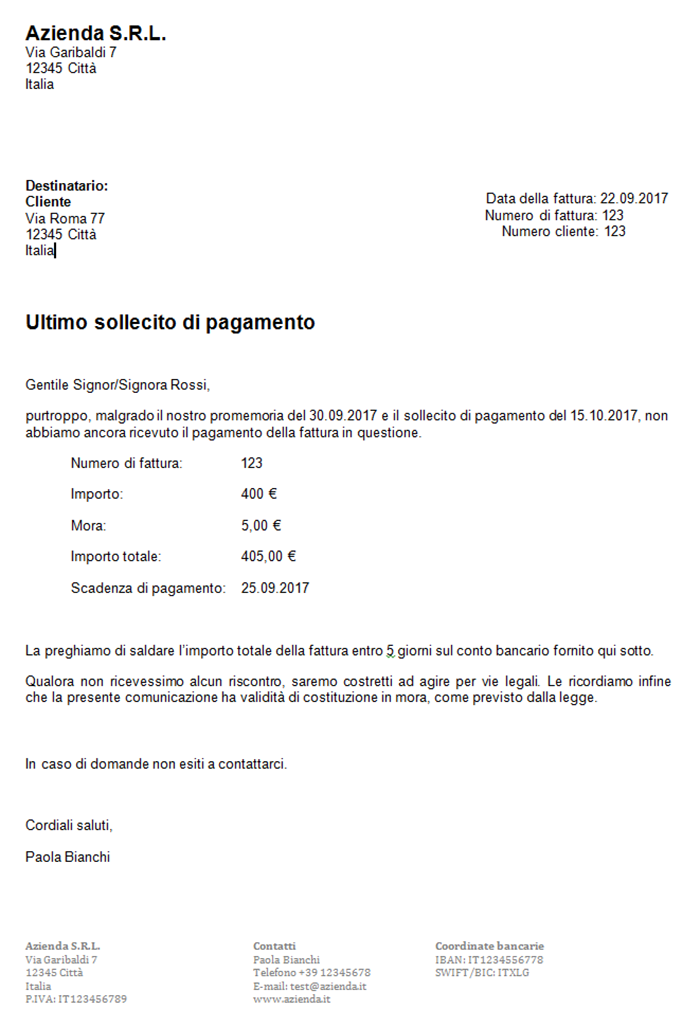

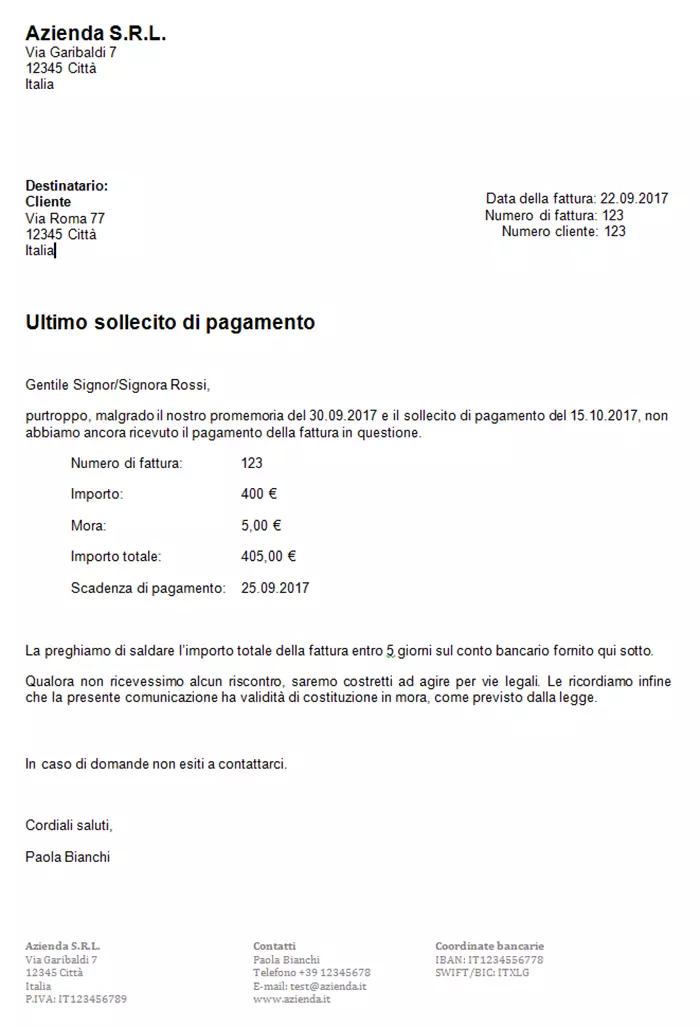

Terzo e ultimo sollecito di pagamento

Se un debitore non salda l’importo neanche dopo il secondo sollecito, inviate un terzo e ultimo sollecito di pagamento. Qui dovreste indicare un chiaro termine entro il quale saldare la fattura e scrivere che se non si salda l’importo, si ricorrerà alle vie legali. Già questo stesso sollecito può avvenire da parte di un avvocato e costituisce la messa in mora del debitore.

Evitate sempre di indicare i solleciti di pagamento come tali, numerandoli. Infatti un promemoria di pagamento con l’oggetto primo sollecito di pagamento dà l’impressione che si sia già pronti a scrivere altri solleciti. Ciò potrebbe anche indurre i clienti ritardatari ad aspettare l’invio di altre lettere prima di procedere a saldare l’importo.

Come utilizzare i fac simile di sollecito di pagamento di IONOS

Con i modelli di IONOS create in soli tre passaggi dei solleciti di pagamento professionali. Procedete come segue:

- Scaricate il modello: tutti i modelli sono a vostra disposizione come file Word o Excel.

a. Formato: scegliete il modello adatto nel formato desiderato

b. Download: cliccate sul link di download sotto l’immagine di anteprima del modello.

- Sostituite i segnaposto con le vostre informazioni: tutti i fac simile di sollecito di pagamento comprendono dei moduli di testo, ad esempio i campi per l’indirizzo, che svolgono la funzione di segnaposto. Questi dati di esempio servono a chiarirvi l’uso del modello e ad assicurarvi che il vostro sollecito comprenda tutte le informazioni più importanti. Scorrete il documento campo per campo e sostituite il segnaposto nei seguenti riquadri con le vostre informazioni personalizzate.

a. Intestazione: ogni modello di sollecito di pagamento comprende una sezione intestazione, dove sono contenuti i nomi dell’azienda, l’indirizzo del cliente a cui inviare il sollecito e il vostro indirizzo. Sostituite i segnaposto con i vostri dati.

b. Data: assicuratevi che sul vostro sollecito sia inserita la data aggiornata.

c. Numero della fattura: sostituite il numero della fattura di esempio con il numero esatto a cui si riferisce il sollecito.

d. Data della fattura: sostituite la data di esempio con la data della fattura che non è stata pagata.

e. Numero cliente: inserite nel campo preposto per il numero cliente il numero del cliente ritardatario.

f. Testo del sollecito: a seconda del modello i testi di sollecito già formulati comprendono dei dati e degli importi delle fatture. Sovrascrivete questi segnaposto con i vostri dati.

g. Fattura: il terzo sollecito di pagamento comprende una fattura in cui sono sommati anche gli eventuali interessi moratori e i costi derivati dal sollecito. Inserite i vostri dati e comunicate l’importo complessivo da pagare.

h. Saluti: sostituite la formula per i saluti con l’espressione che più preferite. Si consiglia di riportare anche il nome del firmatario scritto al computer, e non solo la sua firma.

i. Piè di pagina: il piè di pagina del sollecito di pagamento comprende l’indirizzo completo dell’azienda, la sua partita IVA e le coordinate bancarie sulle quali deve essere effettuato il pagamento, comprensive di nome della banca, IBAN ed eventuale BIC. Fate attenzione anche qui che il segnaposto del modello sia completamente sovrascritto con i vostri dati personali.

- Salvate il modello e stampatelo: stampate il modello compilato e inviatelo al cliente ritardatario, dopo averlo firmato a mano. Ricordatevi sempre di archiviare una copia del sollecito. Ciò può anche avvenire digitalmente, salvando il documento Word o Excel in una cartella apposita sul vostro sistema. In alternativa stampate un altro esemplare e allegate la copia in cartaceo.

Cosa fare se non si ottiene il risultato sperato con i solleciti di pagamento?

Se il procedimento stragiudiziale non porta ai risultati sperati, non rimane altra scelta che recuperare il credito per vie legali. Se l’importo da saldare è inferiore ai 1.000 euro, ci si può rivolgere al Giudice di Pace; per un credito compreso tra i 1.000 e i 5.000 euro è sempre possibile rivolgersi al Giudice di Pace, ma appoggiandosi anche alla consulenza di un legale, mentre se il credito è superiore ai 5.000 euro non rimane altro da fare che consultare un avvocato e avviare così un procedimento civile.

Vi preghiamo di osservare la nota legale relativa a questo articolo.