Balanced scorecard: lo strumento per una buona implementazione della strategia

Dalla visione iniziale dell’azienda alla strategia concreta, fino al successo: come si capisce se la strategia aziendale funziona veramente? I due economisti esperti Robert S. Kaplan e David P. Norton hanno ideato uno strumento per creare una strategia di successo sviluppando negli anni ’90 un sistema per migliorare il controlling in azienda: la balanced scorecard (BSC). Attraverso una chiara rappresentazione di causa ed effetto si ha a disposizione uno strumento per gestire meglio la propria azienda.

Balanced scorecard: definizione e modalità di funzionamento

La balanced scorecard rappresenta l’interazione tra causa ed effetto: ciò che si inserisce in un sistema verrà fuori in qualche altro modo e i cambiamenti in un settore possono provocare conseguenze positive o negative in un settore totalmente diverso. La BSC visualizza e fa a meno di tali cambiamenti.

Se si vuole utilizzare una balanced scorecard si deve innanzitutto avere una visione globale dell’azienda e formulare una strategia: su tale base vengono definiti infatti i fattori critici di successo (FCS), cifre che indicano in che misura l’implementazione della strategia può avere successo. Una caratteristica essenziale di questo sistema è che tali cifre non indicano esclusivamente un importo monetario e non si riferiscono soltanto a rendite e fatturati, ma possono essere utili per fare una valutazione del numero di nuovi clienti e della connessa catena causa-effetto.

Prospettive di valutazione dell’impresa

L’analisi dell’azienda e delle strategie aziendali attraverso la balanced scorecard comprende quattro diverse prospettive di valutazione: queste rispecchiano ciascuno dei settori decisivi per la strategia aziendale, al fine di ottenere ottenere un’immagine completa dell’azienda. I quattro settori sono:

Prospettiva finanziaria

Da questa prospettiva si considera prima di tutto il valore monetario in azienda, aiutando a ricostruire innanzitutto le conseguenze economiche della strategia. Profitto e redditività, e in generale ogni cifra che è direttamente imputabile all’esistenza dell’azienda, giocano un ruolo cruciale. Questa prospettiva tiene conto anche degli investitori e degli azionisti, motivo per cui durante un’analisi aziendale di questo tipo bisogna considerare anche le cifre interessanti per loro: il Return on Investment (ROI), ad esempio, è di assoluta importanza per gli investitori.

Prospettiva del cliente

La prospettiva del cliente rappresenta il punto di vista dei consumatori sull’azienda, per i quali sono importanti fattori completamente diversi in confronto agli investitori: qui è sensato ad esempio rilevare delle cifre sulla soddisfazione del cliente. Anche la quota dei nuovi clienti è un valore interessante dalla prospettiva del cliente, come il prezzo finale dei prodotti offerti.

Prospettiva del processo

La prospettiva del processo rappresenta la visione sui processi aziendali interni: in base a questa prospettiva, infatti, si possono valutare e migliorare i processi interni. Dati interessanti per un’analisi di questo tipo sono ad esempio i costi dei processi lavorativi e la puntualità dei processi stessi. Dal punto di vista dei processi anche i controlli di qualità possono rivestire una certa importanza.

Prospettiva di sviluppo

La prospettiva di sviluppo consente appunto di valutare il potenziale di crescita. La balanced scorecard mostra tra l’altro che anche i dipendenti e le loro qualità hanno un ruolo sostanziale nella buona implementazione delle strategie. Considerando ciò, le cifre provenienti dal settore dello sviluppo del personale sono cruciali, come il grado di qualificazione dei dipendenti e il tasso di fluttuazione all’interno dell’azienda. Oltre ai dipendenti, anche lo sviluppo di prodotti e servizi influenza il successo dell’azienda.

Queste quattro prospettive si adattano alla struttura di molte aziende, ma non a tutte: per questo motivo è sensato sostituire o integrare uno o più campi della balanced scorecard con altri. Per alcune aziende, ad esempio, conoscere il punto di vista dei fornitori o avere una prospettiva di comunicazione può essere importante.

Equilibrio dei settori

Già il nome, balanced scorecard, fa riferimento a una caratteristica importante per la buona implementazione delle strategie aziendali: balanced (equilibrato). Finora abbiamo considerato solo un aspetto della scorecard: la misurazione interna delle prospettive scelte. Tuttavia la scelta delle prospettive non avviene in modo arbitrario, ma in modo da portare ad una valutazione equilibrata e perciò il più completa possibile. L’analisi che avviene attraverso una balanced scorecard dovrebbe infatti evitare che il successo aziendale venga valutato in modo parziale, ad esempio considerando solo le rendite. L’esperienza dimostra che una visione così limitata è solo parzialmente d’aiuto: in molti casi gli aspetti finanziari da soli non riflettono adeguatamente il successo delle strategie aziendali.

In ogni caso la valutazione delle cifre non basta a garantire il successo di una strategia. L’analisi effettuata attraverso una balanced scorecard indica alla gestione i punti sui quali bisogna lavorare in futuro e i cambiamenti che bisogna apportare affinché la strategia adottata possa contribuire allo sviluppo dell’azienda. L’equilibrio non è quindi importante solo per la valutazione dell’azienda, ma anche per il suo sviluppo, e affinché lo sviluppo dell’azienda non proceda solo all’interno di piccoli settori non bisogna solo definire diverse prospettive, ma anche formulare degli obiettivi partendo da tali diverse prospettive. In questo modo, oltre a un valore reale, si possono valutare anche gli obiettivi. Se si nota che in un settore non viene raggiunto un obiettivo, si può reagire tempestivamente evitando che i singoli settori aziendali rimangano sottosviluppati.

Oltre agli obiettivi dovrebbero essere stabilite anche le responsabilità, soprattutto nelle grandi aziende, dove non è verosimile che una persona sola possa gestire l’intera impresa e si possa occupare di tutti i settori aziendali. Quindi bisogna stabilire quali persone sono responsabili di quali settori affinché in ogni singolo settore siano raggiunti gli scopi aziendali.

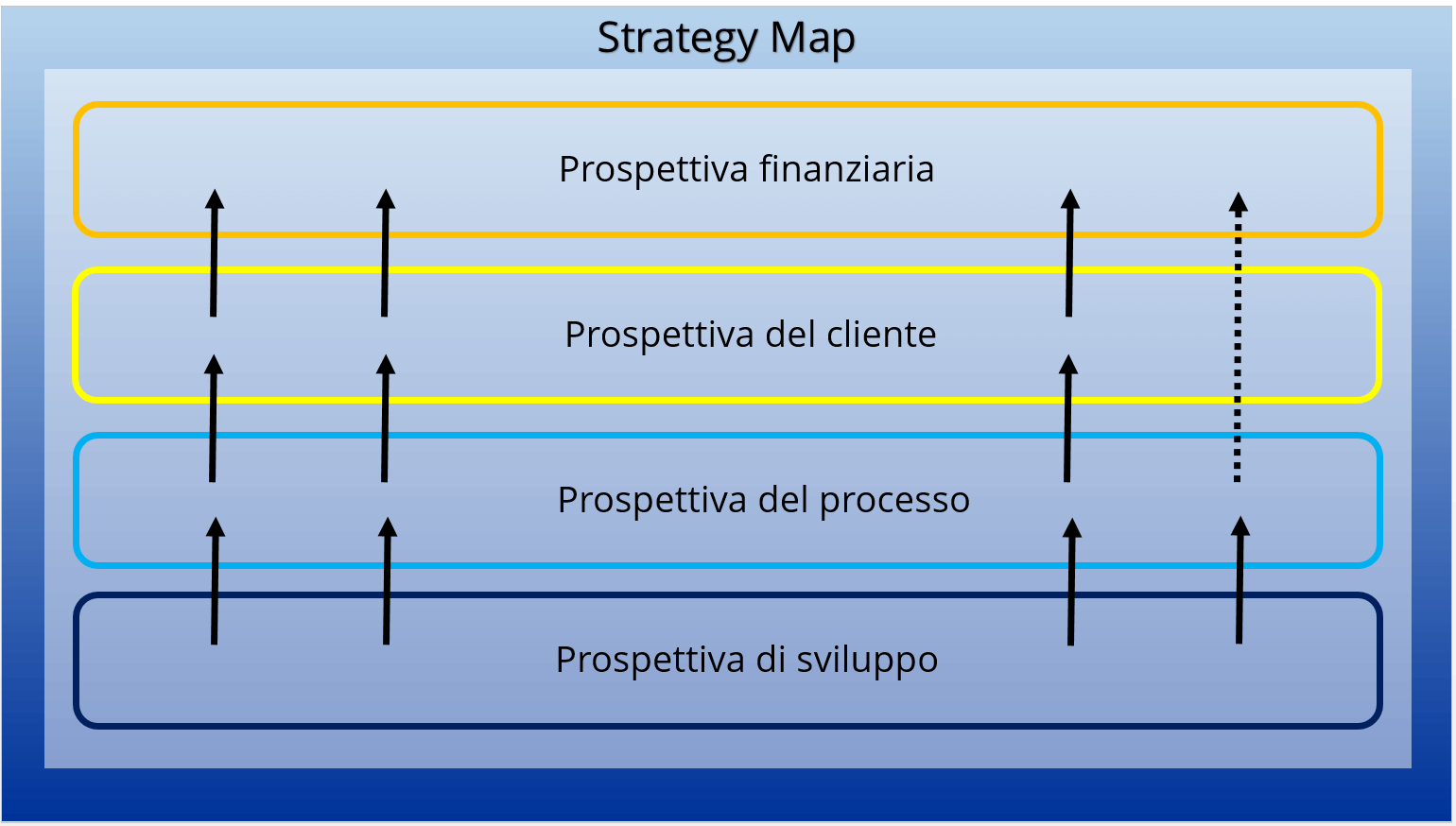

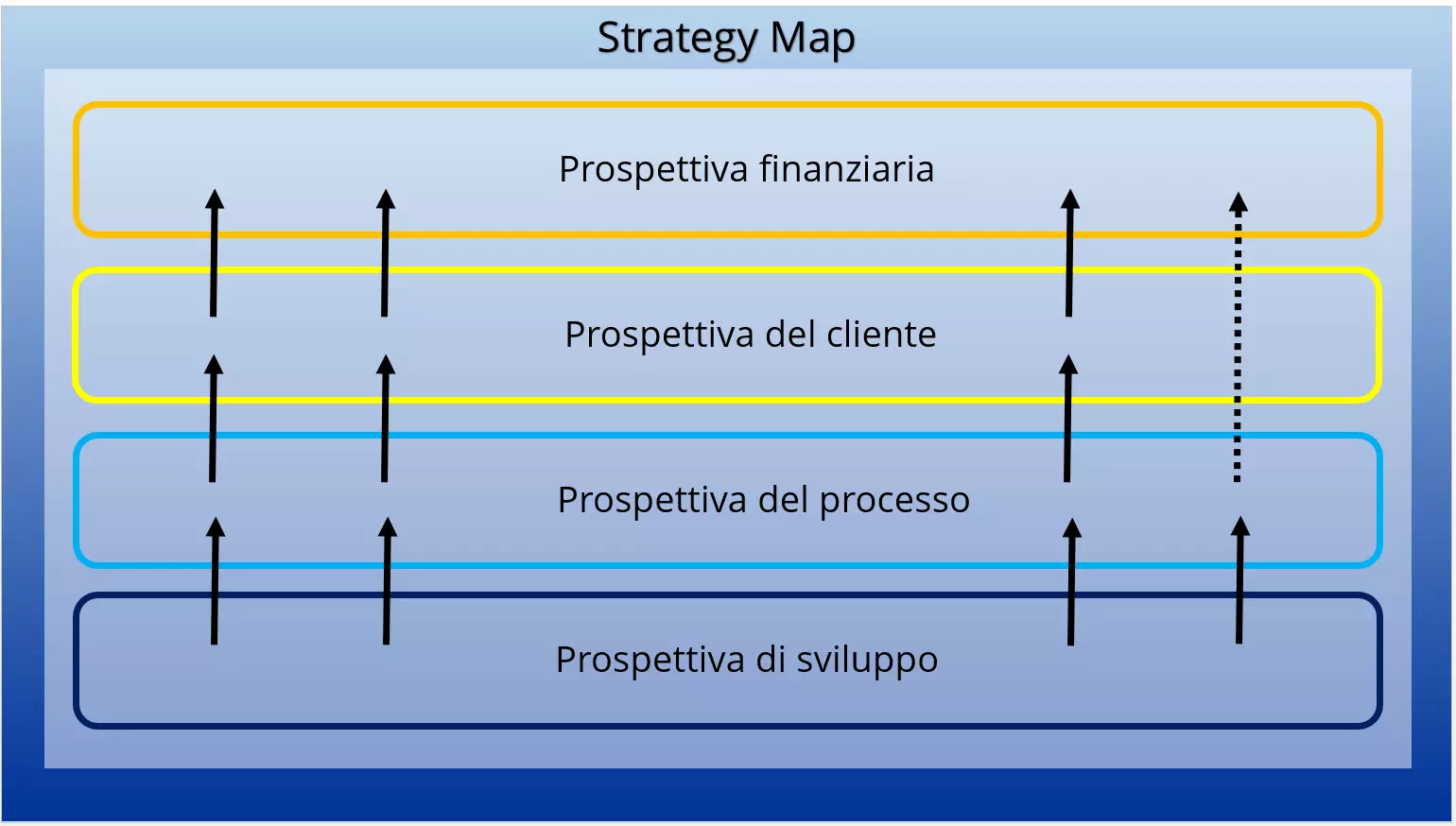

Causa e effetto: la strategy map

La balanced scorecard si basa sul principio di causa e effetto. Gli sviluppi in un settore hanno di solito anche effetti importanti sulle cifre in altri settori. Tale principio chiarisce ad esempio l’uso di una strategy map, che illustra come il raggiungimento di un obiettivo in una prospettiva influisca sulle altre prospettive. Da questo è possibile dedurre una sequenza: la qualificazione dei dipendenti e il grado di sviluppo dell’azienda (prospettiva di sviluppo) hanno un influsso diretto sull’efficienza con la quale si riescono a mettere a disposizione prodotti e servizi (prospettiva del processo); questa a sua volta influenza la soddisfazione dei clienti e il prezzo (prospettiva del cliente); i clienti poi acquistano i prodotti facendo registrare all’azienda profitti e rendite (prospettiva finanziaria).

La strategy map può aiutare l’azienda a formulare la strategia aziendale: l'obiettivo principale da fissarsi è, ad esempio, raggiungere un certo fatturato. La domanda è come raggiungerlo. Una possibilità è quella di aumentare il numero dei nuovi clienti: bisogna quindi chiedersi come acquisire nuovi clienti e dunque prefiggersi un obiettivo nella prospettiva dei processi. Infine è necessario riflettere su quali presupposti (ergo obiettivi) sono necessari dal punto di vista della prospettiva di sviluppo per raggiungere un valore obiettivo nella prospettiva del processo. La strategy map si costruisce dall’alto verso il basso.

Non esiste nessuna ragione per cui all’interno di un’azienda si debba usare solo una strategy map e quindi solo una balanced scorecard: nella pratica, infatti, viene sviluppata una balanced scorecard per ogni livello aziendale, per ogni team o per ogni regione, che a sua volta dipende da un livello superiore, creando una struttura a gradini.

Quali sono i vantaggi della BSC?

La balanced scorecard ha diversi scopi: innanzitutto induce l’azienda ad avere una visione concreta e a formulare strategie. È in seguito necessario definire le cifre che sono decisive per l’implementazione della relativa strategia. Ciò rende la complessità di un’azienda più concreta e soprattutto più trasparente per tutti i dipendenti. La balanced scorecard utilizzerà dunque l’elaborazione di una strategia e la sua comprensione.

Attraverso la definizione delle cifre la balanced scorecard renderà misurabile il successo dell’implementazione della strategia (e quindi anche un certo grado di successo dell’azienda stessa). Tale misurazione è completa: l’azienda viene esaminata da tutti i punti di vista, da almeno quattro diverse prospettive. Ciò consente di valutare una strategia in modo molto più completo in confronto ad una valutazione incentrata sui profitti.

Per sfruttare veramente i vantaggi della balanced scorecard non bisogna fare l’errore di pensare alla BSC solo come a un accumulo di cifre: dopotutto le cifre sono già state accertate dal Controlling. È molto più importante mettere in relazione tali cifre con la strategia aziendale ed avere sotto controllo gli effetti di cambiamento che i singoli settori provocano l’un l’altro. Se ad esempio il profitto non dovesse raggiungere l’obiettivo prefissato, potrebbe avere senso verificare dalla prospettiva del processo se in tale settore ci siano dei fattori per aumentare il profitto.

Gli inventori della balanced scorecard, Kaplan e Norton, hanno già mostrato i rischi derivanti dall’errata introduzione della BSC come accumulo di isolati valori di misurazione. Ma proprio la connessione tra strategia, obiettivi e valori di misurazione è essenziale per un buon uso della balanced scorecard.

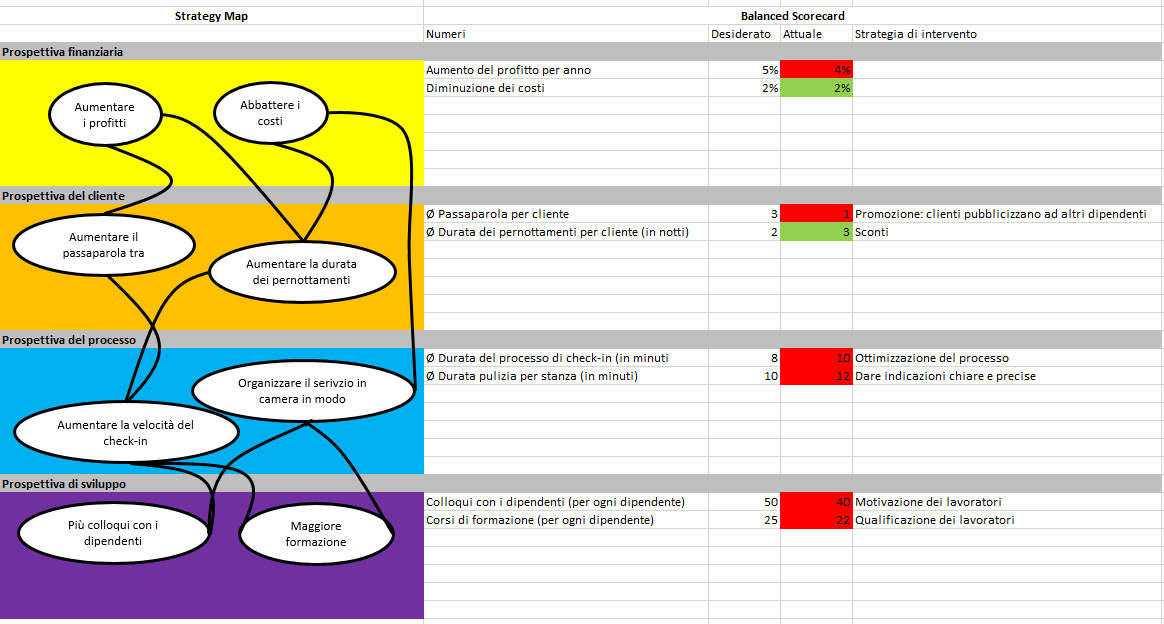

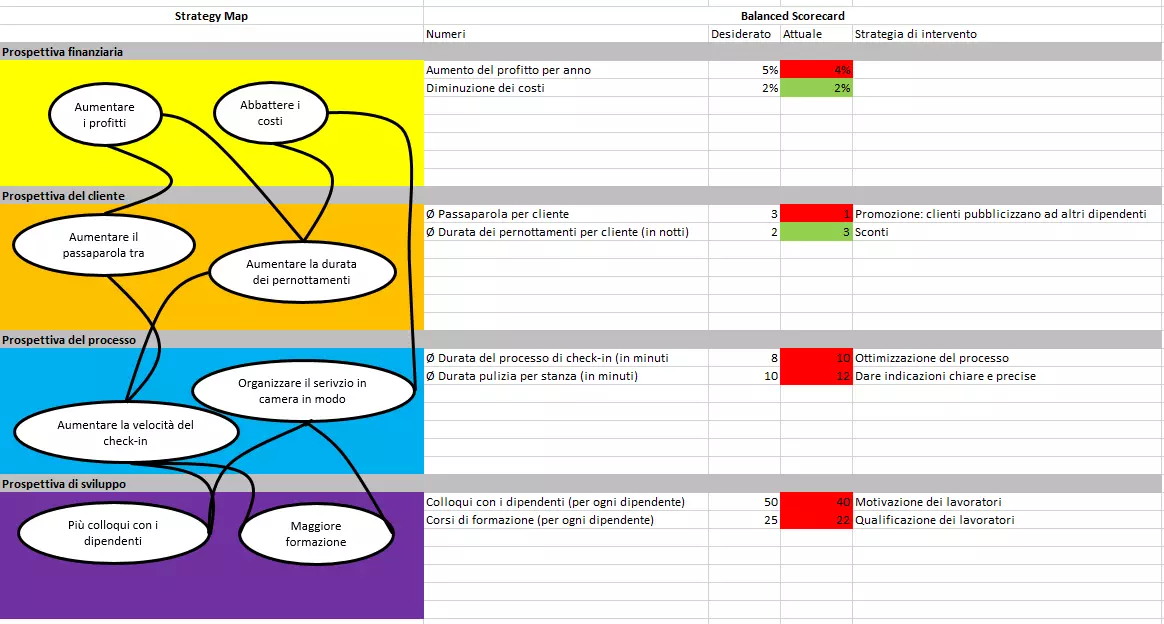

Esempio di redazione della balanced scorecard

Supponiamo che un grande albergo voglia adottare una balanced scorecard per poter gestire meglio l’azienda. All’inizio l’azienda deve sviluppare una strategia che dà vita a una strategy map: l’obiettivo principale è aumentare il profitto dell’azienda. Per aumentare il profitto bisogna incrementare il numero dei pernottamenti e dei clienti che consigliano l’hotel ad altri e affinché ciò avvenga i clienti devono essere convinti da un ottimo servizio.

L’hotel decide di considerare come parametro per la misurazione del successo aziendale il numero delle persone che effettuano il check-in. Per ridurre i tempi di elaborazione e migliorare il servizio bisogna innanzitutto formare i dipendenti e organizzare con loro dei meeting. Bisogna considerare anche le cifre derivanti da tali sessioni di formazione e dai meeting con i dipendenti. Qui di seguito un esempio di come potrebbe essere una balanced scorecard con queste cifre.

Cercate maggiore aiuto per portare la vostra azienda al successo? Sia la matrice BCG che la matrice di Ansoff possono aiutarvi a sviluppare vincenti strategie aziendali.

Vi preghiamo di osservare la nota legale relativa a questo articolo.