Costituzione di una SNC: la via per aprire una società in nome collettivo

Volete aprire un’attività commerciale con altri soci? Allora una società in nome collettivo (SNC) potrebbe fare al caso vostro. In questo tipo di società ogni imprenditore può partecipare autonomamente alla routine giornaliera (se non previsto diversamente nell’atto costitutivo). Nello specifico si tratta di una società di persone che deve seguire gli articoli 2291-2312 del Codice Civile. Risulta molto simile alla società semplice (S.s.) e, se i ricavi ottenuti non superano una certa soglia, può tenere un regime di contabilità semplice, redigendo solo un prospetto costi-ricavi. Nei paragrafi successivi vi spieghiamo come costituire una SNC.

I prerequisiti per costituire una SNC

Solitamente una SNC viene costituita quando non si dispone di fondi necessari per aprire una SRL e quando ci si vuole mettere in società in presenza di almeno due persone. Infatti, se si decide di aprire un’attività commerciale in proprio, si opterà per la ditta individuale. In caso di due o più persone, invece, si decide di costituire una società in nome collettivo (SNC). In questa società di persone ciascun socio risponde solidalmente e illimitatamente con il proprio patrimonio personale, presente e futuro. Possono diventare soci sia persone fisiche che giuridiche. L’amministrazione può essere affidata a entrambi i soci o solo a uno.

Dato che una SNC gode di un’autonomia patrimoniale imperfetta, non le viene riconosciuta una personalità giuridica e ciò significa che anche il patrimonio personale dei soci può servire a saldare eventuali crediti insoluti. A questo svantaggio rispetto ad altri tipi di società si aggiungono però ulteriori semplificazioni, come l'esenzione dal pagamento dell'IRES.

Si identificano due tipologie di società in nome collettivo:

- La società in nome collettivo regolare è iscritta al registro delle imprese e l’atto costitutivo deve essere stipulato tramite atto pubblico o scrittura privata autenticata.

- La società in nome collettivo irregolare (indicata anche come società in nome collettivo di fatto) non è iscritta al registro delle imprese e non ha bisogno di atti autenticati dal notaio.

Costituire una società in nome collettivo (SNC) conviene nel caso di piccole imprese che si muovono nei settori dell'artigianato e della produzione in cui l'elemento creativo ricopre un ruolo importante per la mansione svolta. Inoltre può essere una buona opzione in mancanza di un capitale iniziale.

Aprire una S.n.c.: i passi da compiere

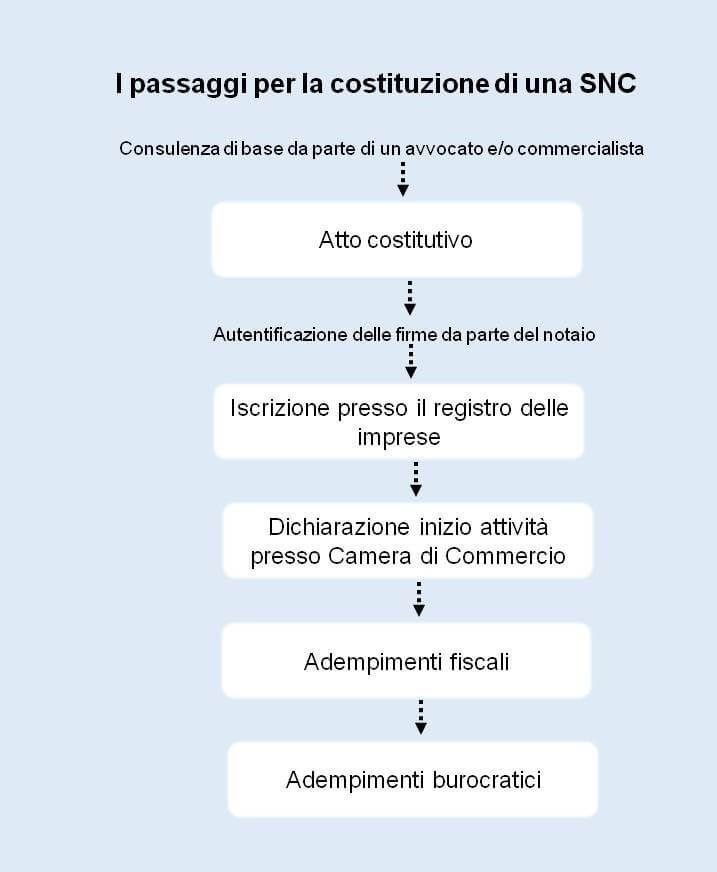

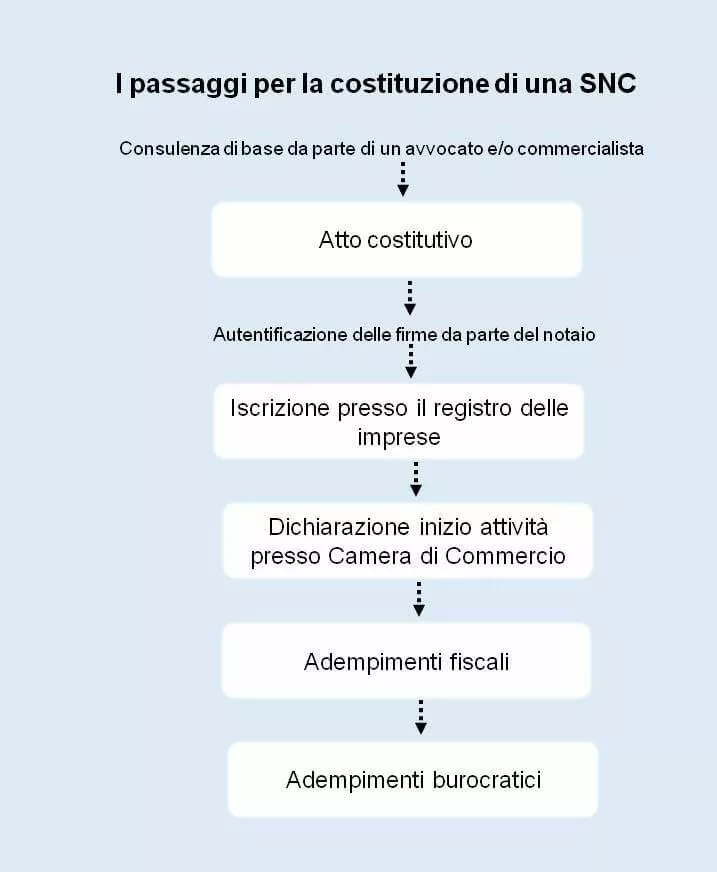

Il primo passaggio da compiere per costituire una S.n.c. è quello di depositare l'atto costitutivo ai sensi dell'art. 2295 del Codice Civile. Tale atto deve essere redatto in forma scritta dagli amministratori e depositato presso il registro delle imprese (si parla in questo caso di pubblicazione). Le firme dell'atto devono essere autenticate da un notaio, che procederà poi con l'iscrizione nel registro delle imprese per conto della SNC. Qualora la società venga costituita senza atto scritto o se l'atto non viene depositato presso il registro delle imprese, si tratta di una società irregolare che segue le regole della società semplice.

Per essere considerato valido un atto costitutivo si compone di:

- generalità dei soci ovvero nome, cognome, luogo, data di nascita, domicilio e cittadinanza;

- ragione sociale costituita dal nome di uno o più soci e dall'indicazione del rapporto sociale;

- indicazione dei soci che svolgono le funzioni di amministratori e rappresentanti della società;

- sede della società ed eventuali sedi secondarie;

- oggetto sociale, quindi l'attività che si intende svolgere;

- conferimenti di ciascun socio e il valore a essi attribuito;

- quota di partecipazione di ciascun socio agli utili e alle perdite;

- criteri di ripartizione degli utili;

- durata della società.

Una volta svolto questo passaggio, la vostra società è stata costituita a tutti gli effetti e potete dedicarvi completamente e senza ulteriori indugi alla sua amministrazione.

Ulteriori passaggi

Al momento della stipula dell'atto è necessario richiedere la partita IVA, che va comunicata al notaio. Infatti la partita IVA è indispensabile per procedere con la trasmissione dell'atto costitutivo al registro delle imprese, incarico di cui si occupa il notaio, come accennato prima. Infine alla società viene data conferma dell'iscrizione tramite la visura, documento che sarà necessario anche al commercialista o al contabile della vostra azienda. Non va dimenticato che i soci stessi devono provvedere a dichiarare l'inizio attività presso la Camera di Commercio competente sul territorio. Infine vanno sbrigati gli adempimenti burocratici con l'INPS in merito ai contributi previdenziali e assistenziali.

Costi di una S.n.c.

Seppur vi siano alcune semplificazioni a livello contabile, al momento di aprire una SNC ci sono alcuni costi da dover prendere in considerazione che possono variare sensibilmente.

- Per la costituzione della SNC bisogna pagare un'imposta di bollo pari a 156 Euro, più 200 euro di imposta di registro;

- va saldato l’onorario per il notaio;

- qualora ci si rivolga a un commercialista, bisogna tenerlo in conto tra i costi;

- per l’INPS sono da pagare circa 3.000 euro divisi in 4 rate per ogni socio.

Ovviamente con il tempo potranno subentrare altri costi legati all'amministrazione della società e qualora vi rivolgiate prima o durante la vostra attività a un avvocato, dovrete metterlo in conto.

Obblighi dopo la costituzione di una SNC

Una volta costituita una SNC ci sono obblighi e diritti che ricadono su tutti i soci. Tra i diritti si distinguono i diritti patrimoniali e i diritti amministrativi. In particolare tra i diritti patrimoniali rientrano:

- il diritto agli utili, ma anche la partecipazione alle perdite;

- il diritto alla liquidazione della propria quota nel caso di scioglimento, ma solo in rapporto alla quota del singolo socio;

- il diritto alla liquidazione, sempre in caso di scioglimento, con rimborso dei conferimenti e della quota di ripartizione dell’attivo residuo, se presente.

Per quanto riguarda i diritti amministrativi, questi si riassumono in:

- diritto di esprimere il proprio consenso in tutti quei casi in cui è prevista una decisione collettiva da parte dei soci;

- diritti di controllo da parte dei soci che non partecipano all’amministrazione;

- diritto di avere comunicazione e di (eventualmente) contestare il bilancio di esercizio;

- diritto di chiedere la revoca dell’amministratore per giusti motivi;

- diritto di recesso.

Infine un obbligo particolare da tenere sempre presente è il dovere di fedeltà che va di pari passo con il divieto di concorrenza, per cui i soci non possono utilizzare informazioni della società per propri scopi. Se uno dei soci contravviene a questo divieto, potrebbe essere soggetto a un risarcimento danni nei confronti della società.

Dal punto di vista fiscale se le SNC non superano una determinata soglia di fatturato, sono tenute a redigere un rendiconto annuale e possono avvalersi di una contabilità semplificata al posto di quella ordinaria.

Quale responsabilità ricade sugli imprenditori di una SNC?

In una SNC tutti i soci rispondono solidalmente e illimitatamente con il proprio patrimonio personale. Questa condizione si applica però nel momento in cui la società risulta insolvente e non sono stati pagati dei debiti della società. In altre parole se uno dei soci chiede un prestito a nome della società e non riesce a saldare l’importo, la responsabilità del saldo ricade su tutti gli altri soci. Se, invece, il socio ha chiesto un prestito personale per suo conto, ciò non va a intaccare i crediti della società. In questo caso ne risponderà quindi solo il socio in questione e non anche tutti gli altri. È da notare che prima di tutto si cercherà di saldare il debito con i beni della società, per poi passare al patrimonio dei singoli soci, se i beni societari non bastano a sanare il credito pendente. Per approfondire l’aspetto della responsabilità all’interno di una SNC, si rimanda all’articolo apposito sulla Startup Guide.

Volete fondare un’azienda, ma non sapete ancora come chiamarla? Lasciatevi ispirare dal generatore gratuito di nomi aziendali di IONOS e raccogliete idee per la ricerca del vostro nome in pochi, semplici clic.

Vi preghiamo di osservare la nota legale relativa a questo articolo.