EBIT margin: quanto è redditizia la vostra azienda?

Se volete confrontare il successo di due aziende, eventualmente anche con sedi in paesi diversi, l’utile di esercizio non è il miglior parametro di riferimento. Da un lato, le aliquote fiscali non sono le stesse in tutti i paesi e, dall'altro, i costi e i proventi da interessi non costituiscono il successo effettivo di un’attività imprenditoriale. Pertanto, per tali confronti viene utilizzato l'indicatore economico EBIT. Da qui, si può calcolare il margine EBIT. Che cos’è l’EBIT margin e cosa indica questo valore?

Margine EBIT: una definizione

Innanzitutto, EBIT è un acronimo inglese e significa "earnings before interest and taxes", in italiano “profitto prima di interessi e imposte”. Questo indicatore economico corrisponde al risultato operativo di un'impresa e rientra negli “International Financial Reporting Standards", ovvero nelle regole internazionali di contabilità aziendale.

L’EBIT margin si ottiene dal rapporto tra l'EBIT di un’azienda e il relativo fatturato. Questo valore percentuale mostra, dunque, forti similitudini con la redditività delle vendite. In questo calcolo, tuttavia, l’utile di esercizio (o il deficit) viene diviso per il fatturato, includendo anche imposte e interessi. Invece, come parametro di un risultato confrontabile, in grado di rappresentare il successo di un’attività imprenditoriale, il rapporto espresso in percentuale tra l’EBIT e il fatturato risulta più consono. Ciò è dovuto al fatto che gli interessi e i redditi non sono collegati alle attività effettive dell’azienda e le imposte sul reddito variano di paese in paese.

Non confondete l’EBIT margin con il margine EBITDA, che deriva, invece, dall’EBITDA (earnings before interest, taxes, depreciation, and amortization). Esiste anche l’indicatore economico EBITA (earnings before interest, taxes, and amortization).

Gli interessi e le imposte incidono ovviamente sull’utile, ma non riguardano la prestazione operativa. Per poter valutare il successo delle attività imprenditoriali, anche e soprattutto a livello internazionale mediante il confronto con altre imprese, si dovrebbero escludere questi fattori. Per questo motivo, l'EBIT e quindi anche il margine EBIT sono coefficienti finanziari più idonei a un confronto di questo tipo.

L’EBIT margin (o margine EBIT) è il rapporto tra l'EBIT e il fatturato di un'azienda. Questo rapporto fornisce informazioni sulla sua redditività e aiuta a confrontare imprese e settori diversi.

L’EBIT margin è utile per molteplici aspetti:

- Obiettivo: nell'ambito della pianificazione aziendale, è possibile fissare uno specifico margine EBIT da raggiungere come obiettivo.

- Parametro di riferimento: proprio come l'EBIT, anche l’EBIT margin può essere utilizzato per confrontare aziende di paesi diversi.

- Confronto a livello settoriale: anche all'interno di uno stesso settore, l’EBIT margin funge da strumento di confronto tra le aziende.

- Finanziamenti: in alcune situazioni, il margine EBIT può avere una certa rilevanza per quel che riguarda i finanziamenti aziendali. Ad esempio, una banca può utilizzare l’EBIT margin come metodo di misura della redditività aziendale e quindi del rischio di credito.

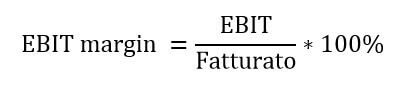

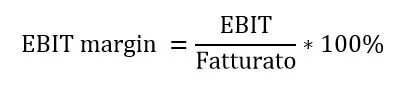

EBIT margin: la formula per calcolarlo

L’EBIT margin rappresenta il rapporto in percentuale tra EBIT e fatturato. La formula è la seguente:

Con fatturato si intende il denaro (o i crediti) che un’impresa ottiene dalla vendita di beni e/o servizi. L’EBIT comprende tutti i costi sostenuti direttamente o indirettamente per la fornitura di queste prestazioni. Come abbiamo visto, le imposte e gli interessi non sono presi in considerazione. Il margine EBIT è il rapporto in percentuale tra EBIT e fatturato. Più alto è questo valore, maggiore è il relativo successo aziendale.

L’EBIT margin svolge un ruolo importante nel confronto a livello settoriale, in quanto permette una giusta valutazione del successo dell’impresa all’interno del suo settore specifico. Il margine EBIT medio consente di analizzare strutture aziendali tipiche nel confronto tra settori differenti. In alcuni casi, ci sono settori che rivelano EBIT margin medi molto diversi. Le società di software raggiungono facilmente margini del 25% e alcuni produttori emergono addirittura con un EBIT margin che può andare dal 30% al 40%. D'altro canto, nel settore del commercio al dettaglio, anche nelle aziende di successo, il margine può essere molto basso.

Il margine EBIT in un esempio

Un esempio può illustrare chiaramente l’EBIT margin: consideriamo due aziende. La prima azienda ha realizzato in un anno un fatturato di 1,5 milioni di euro. L'EBIT è pari a 240.000 €.

La seconda azienda ha registrato un fatturato di 4 milioni di euro, con un EBIT di 360.000 €.

Nonostante il valore di EBIT elevato, l’EBIT margin della seconda azienda è molto più basso (9%) rispetto a quello della prima (16%). Ciò significa che, sebbene la seconda azienda abbia realizzato un utile operativo superiore, risulta meno redditizia della prima. Le due aziende sono facilmente confrontabili usando il margine EBIT anche se non sono ubicate nello stesso paese, in quanto tasse e interessi non rivestono alcun ruolo.

Vi preghiamo di osservare la nota legale relativa a questo articolo.